老後資金は足りるのか、資産運用や保険はこのままでいいのか。40歳を過ぎると、お金の判断に迷う場面が増えていきます。そのような場面で「自分で考えられる力」を身につけられるのがFP試験に向けての学び。「家計、保険、投資、税金、不動産、相続」を体系的に学習できます。

この記事でわかること

- FP3級では、個人資産に関わる内容を体系的に学べる

- 仕事や再就職に活かせるほか、「独立系FP」という働き方もある

- 2級もCBT方式になり受検しやすくなった

- 「リスキリングを通じたキャリアアップ支援事業」など、お得に学べる制度がある

FP試験では、生活に必要なお金の知識を体系的に学べます。FP試験で身につく知識や資格が日々の生活にどう役立つのか、また、最新の試験制度から独立系FPという新しい働き方まで、FPの学びのメリットを幅広く紹介します。

目次

- なぜ今、FP試験が注目されているのか

- 新NISA開始で高まる投資への関心-でも7割は「まだ利用していない」

- 高校では金融教育が必修化、でも30代以上は学ぶ機会がなかった

- FP試験の6分野で、生活や投資の不安を解消できる

- 「年金と老後資金」を理解し、ライフプランを立てる

- 保険の「入りすぎ」を防ぐ

- 投資の基礎を学び、正しく選択する

- 税金の仕組みを味方につけて賢く節税する

- 突然やってくる「相続」や「不動産」の問題に備える

- FP資格はどう活かせる?独立系FPという働き方も

- 資格手当が支給されるケースも

- 子育てや介護によるブランクを「専門性」で埋める

- 「独立系FP」という働き方も

- 最新FP試験-2級もCBT方式で受検しやすく変化

- 受検資格は? 3級は誰でも受検可能

- AFPとは?実践力をつけたい場合に

- 1級・CFPはどんな人向け?

- 日々の生活と両立!効率的なFP学習戦略

- FP試験の合格率

- 合格までに必要な学習時間の目安

- 隙間時間を活用した「大人の勉強法」

- 国の制度でお得に学ぶ方法も

- FP知識でキャリアも生活も豊かに!まずは3級からチャレンジしてみよう

なぜ今、FP試験が注目されているのか

新NISA開始で高まる投資への関心-でも7割は「まだ利用していない」

2024年に新NISAが始まり、投資への関心が急速に高まっています。NISAとは投資の利益が非課税になる制度ですが、「名前は知っているがよくわからない」という人も多いのではないでしょうか。

野村アセットマネジメント「投資信託に関する意識調査2025(2025年5月発表)」によると、NISA利用率は2024年の13%から2025年には28%へと急上昇しています。それでも、約7割の人はまだNISAを利用していないのが現状です。

また、同じ調査で投資信託を保有していない理由を尋ねると、「投資信託のことがよくわからないから」33%、「投資をする余裕資金がないから」28%、「何を買っていいかわからないから」27%という答えが続きました。こうしたデータから、投資に興味はありつつも、知識不足ゆえに一歩を踏み出せないもどかしさがうかがえます。

高校では金融教育が必修化、でも30代以上は学ぶ機会がなかった

2022年以降、新学習指導要領によって、教育現場では金融経済教育が大幅に強化されました。現在、高校の家庭科では金融教育が必修となっています。生涯を通した家計管理や社会保障制度の仕組みはもちろん、民間保険、株式、債券、投資信託といった金融商品、資産形成の視点までを10代のうちから学びます。

一方、現在の30代以上の多くは、体系的な金融教育を受ける機会がほとんどありませんでした。先程の意識調査では、30代以上で「これまでに学校や勤務先、金融機関などが行う金融教育を受けたことがある」と回答した人は1割にも満たないという結果でした。つまり私たちは「投資や年金、保険について自分で判断しなければならないのに、基礎を学ぶ機会がなかった世代」なのです。

しかし、新NISAの普及や物価高といった環境の変化により、知らないままでいることは大きなリスクとなりえます。子どもたちが当たり前のように資産形成を学び始めている今、親世代である私たちも知識をアップデートする必要があるでしょう。その有力な選択肢の一つがFP試験の学習なのです。

FP試験の6分野で、生活や投資の不安を解消できる

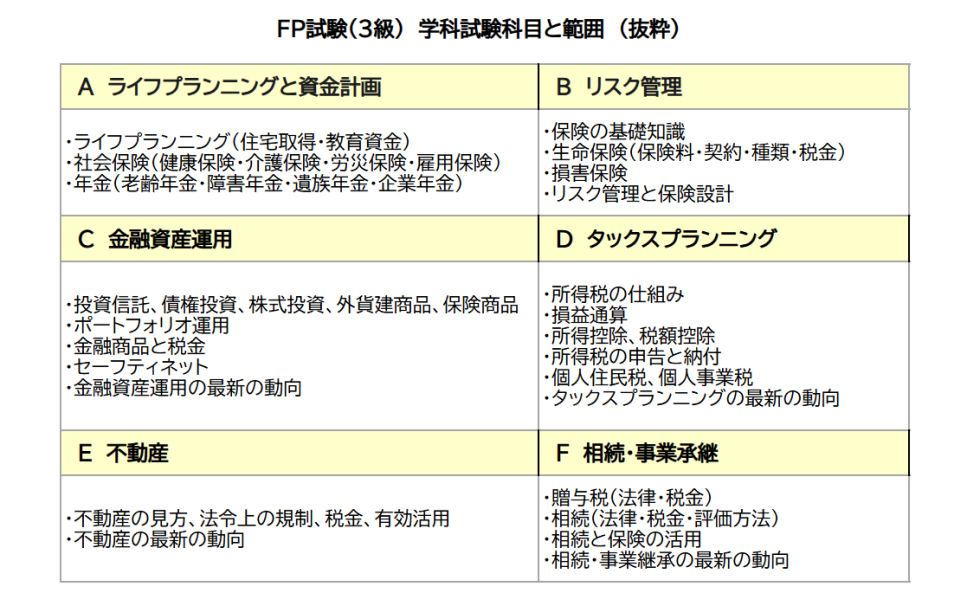

FPの試験範囲は、私たちの生活に関わるお金について網羅する「6つの分野」で構成されています。FPを学ぶ最大のメリットは、「家計、保険、投資、税金、不動産、相続」という、人生のあらゆる場面で必要となる知識を体系的に学べる点にあります。

まずは、それぞれの分野でどのようなことが学べるのか、全体像を確認してみましょう。3級の学習内容を紹介します。

「年金と老後資金」を理解し、ライフプランを立てる

「ライフプランニングと資金計画」の分野では、公的年金制度の仕組みを学びます。どういう種類の年金をいくらもらえるかを知ることで、漠然とした不安を「具体的な数字」に置き換えられます。今後の働き方を含めたライフプランの見通しを立てるためにも、40歳を過ぎる頃には知っておきたい内容です。

また、いざというときに役立つ、障害年金や遺族年金、高額療養費制度などの公的保障についても学びます。日本の社会保障制度の多くは「申請主義」です。自分から申請しなければ受けられない給付金や控除が数多く存在します。FPの学習を通じて社会保障の全体像を理解しておけば、「こんな制度があったなんて知らなかった」と後悔することも減るでしょう。必要なときに、必要な制度を自分で調べて活用できる力がつくのです。

保険の「入りすぎ」を防ぐ

「リスク管理」の分野では、生命保険や損害保険の仕組みや種類を学びます。

「とりあえず勧められた保険に入っているけれど、自分に合っているのかわからない」という悩みも、よく聞かれます。

日本の公的保障は手厚いため、不要な民間保険を削り、浮いたお金を将来の積立に回すといった最適化も検討できます。

投資の基礎を学び、正しく選択する

もちろん、投資についても「金融資産運用」の分野で体系的に学べます。株式や投資信託など、金融資産運用の種類や仕組み、金利や経済指標の読み方など、運用の基本を学びます。色々な選択肢の中から自分に合った商品を選ぶ力が身につきます。

税金の仕組みを味方につけて賢く節税する

「タックスプランニング」の分野では、所得税や住民税について詳しく学びます。職場で源泉徴収票をもらっても、何が何だかよくわからないということはありませんか?そんな悩みはFP3級を学ぶことで解決します。また、個人型確定拠出年金「iDeCo(イデコ)」や医療費控除などの所得控除の仕組みを理解すれば、賢い節税にもつながります。

突然やってくる「相続」や「不動産」の問題に備える

親が高齢になると、避けて通れないのが「不動産」や「相続」の問題です。「不動産」の分野では、売買のルールや税金、不動産の有効活用にも関わる知識を学びます。「相続・事業承継」の分野では、相続や贈与の仕組み、税金、遺言書の作成方法まで学びます。

相続は、ある日突然やってくるものです。事前に基本的なルールを知っておくことが、落ち着いた対応につながります。

このように、FPの6分野はどれも、人生を支える重要な知識ばかりです。3級を学習することで、個人資産に関わる内容を一通り理解することができます。なお、2級では「中小法人資金計画」「法人税」など、法人に関わる内容が加わります。

FP資格はどう活かせる?独立系FPという働き方も

ここまで「FP(ファイナンシャルプランナー)試験」と紹介してきましたが、正式名称は「ファイナンシャル・プランニング技能検定」といいます。厚生労働大臣から指定を受けた機関が実施する技能検定(国家試験)で、合格すると国家資格である「ファイナンシャル・プランニング技能士」の称号が付与されます。

国家資格であるため、履歴書にも堂々と記載でき、社会的な信頼性も高い資格です。学習内容が生活に役立つことはもちろん、これからのキャリアにも役立ちます。なお、仕事に活かしたい場合は、2級以上の取得を目指すといいでしょう。

資格手当が支給されるケースも

FPの知識があると、金融業界や保険業界、不動産業界などで働いている方々は、顧客に教育資金・住宅資金・老後資金などを含めた総合的なアドバイスを行えます。会社や職場によってはFP資格の取得が必須だったり、有資格者に資格手当が支給されたりする場合もあります。

子育てや介護によるブランクを「専門性」で埋める

子育てや家族の介護などで、キャリアにブランク期間がある方もいるでしょう。再就職を目指す際、そのブランクを不安に感じることもあるかもしれません。そんな方にもFP試験への挑戦は向いています。

「資格を取得するまで努力できる」という姿勢は、年齢に関係なく高く評価されるからです。また、パートや派遣社員から正社員へ登用する際の判断材料にもなるでしょう。

「独立系FP」という働き方も

「FPと言えば保険屋さん」というイメージをよく持たれますが、企業に所属しない「独立系FP」という働き方もあります。独立系FPは主に、相談者から直接「相談料」を受け取り、家計のアドバイスを行います。特定の金融商品を販売する必要がないため、「この保険は必要ない」「住宅ローンはこれくらいに抑えた方がいい」など、相談者に最適なアドバイスを中立的に行えることがメリットです。

独立系FPには、以下のような仕事があります。

- 個別相談(ライフプラン作成、家計診断、保険見直し、資産運用アドバイス)

- セミナー講師(自治体、企業、カルチャーセンターなど)

- 執筆活動(雑誌・Webメディアへの寄稿、書籍出版)

- メディア出演(テレビ、ラジオ、YouTube)

「生活者としての視点」と「FPの知識」を併せ持つミドル世代の女性FPは、顧客の悩みに共感しながらアドバイスができる貴重な存在です。自身の家計管理や住宅ローン、親の相続などこれまでの実体験を、相談業務に役立てられます。

最新FP試験-2級もCBT方式で受検しやすく変化

近年、FP試験は受検方法が大きく変わり、より挑戦しやすい資格になっています。2025年度よりFP3級、2026年度よりFP2級がCBT方式に統一されました。

CBT方式とは、全国のテストセンターに設置されたパソコンを使い、自分の都合の良い日時を選んで受検できる仕組みです。年に数回決まった日にしか受検できなかった従来の紙方式と比べ、仕事や生活と両立しながらでも受検しやすくなりました。受検日は3日前まで変更も可能です。全国各地にあるテストセンターから、自宅や職場の近くなど、都合の良い場所を選べることも大きなメリットです。

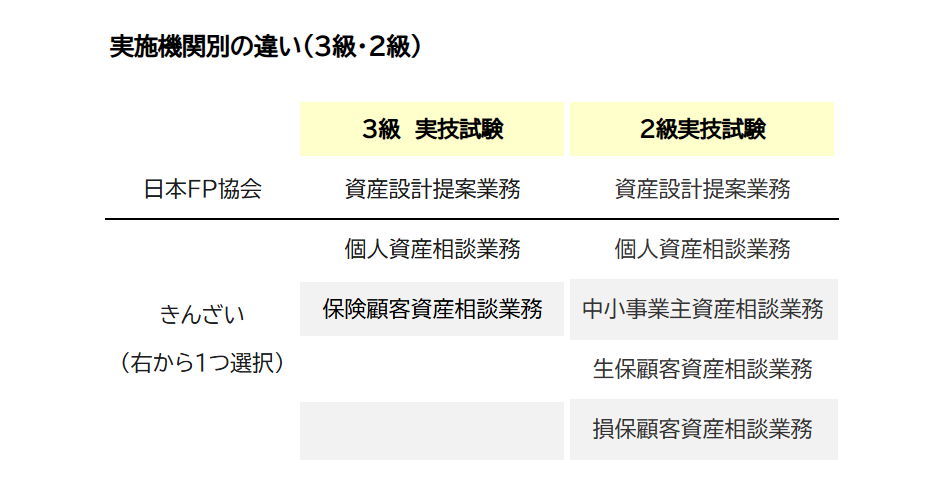

なお、FP試験の実施機関は「日本FP協会」「一般社団法人 金融財政事情研究会(きんざい)」の2つがあります。以下のように実技試験の範囲に違いがあります。

受検資格は? 3級は誰でも受検可能

3級は、「FP業務に従事している、もしくは従事しようとしている人」なら誰でも受検可能です。

2級は受検資格として以下の条件が定められています。

FP2級の受検資格

| 以下のいずれかに該当 |

|---|

|

AFPとは?実践力をつけたい場合に

国家資格とは別に、「AFP」「CFP」という資格もあります。「AFP」「CFP」とは、日本FP協会が認定する民間資格です。

AFPの認定を受けるには、協会が認める研修を修了することと、FP2級に合格することが必要です。研修では、課題に基づいた提案書(ライフプランを実現するための計画書)を作成します。そのため、より実践力を身につけたい人に向いています。

AFP認定研修を受講すると、2級の受検資格が得られます。つまり、初めてFPの学習をする方でも、3級を受検せず、いきなり2級試験に挑戦できます。最初から仕事に活かせるレベル(2級)を目指したいと考える方にとって、この研修からスタートする方法も選択肢に入るでしょう。

1級・CFPはどんな人向け?

FP1級やCFPは、より高度で専門的な資格です。独立系FPとして本格的に活動したい人や、金融・保険業界で専門性を高めたい人向けといえるでしょう。

まずは3級や2級で基礎を固め、自分の進みたい方向に合わせてステップアップを検討してみることをおすすめします。

日々の生活と両立!効率的なFP学習戦略

「毎日忙しい中で、最後まで学習ができるだろうか」と不安に思う方もいるかもしれません。しかし、FP3級・2級は、日常生活と十分両立しながら合格を目指せる試験です。

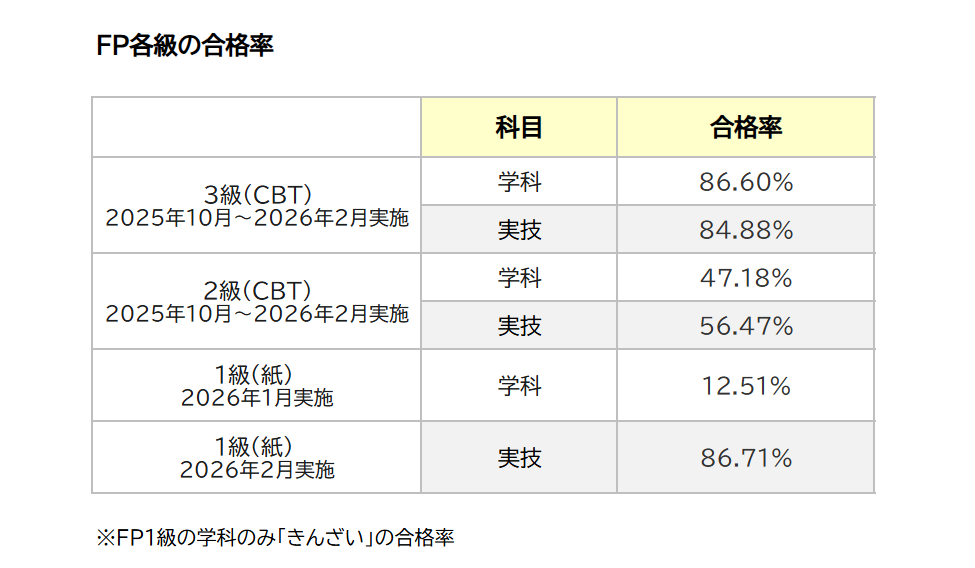

FP試験の合格率

気になる合格率は、以下の表のとおりです。比較的合格率の高い日本FP協会のデータを中心に紹介しました。特にFP3級の合格率は8割以上で、まじめに勉強すれば手が届く資格だと言えます。

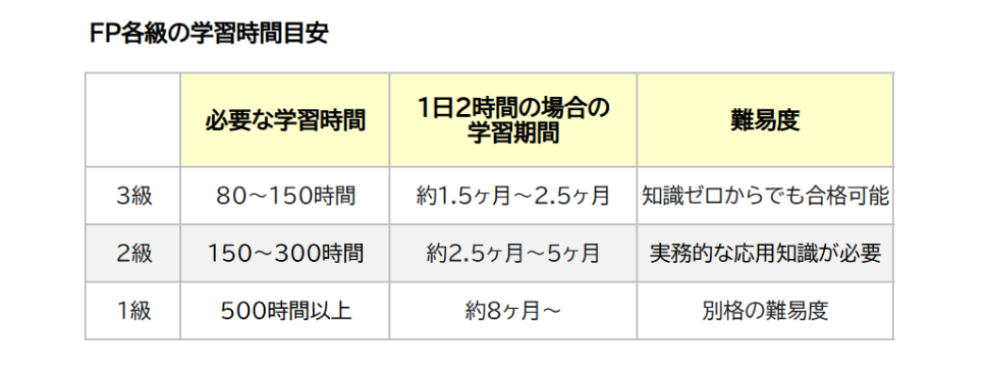

合格までに必要な学習時間の目安

学習時間は個人差がありますが、一般的な目安を知っておくと学習計画が立てやすいです。主要な資格情報サイトやスクールが提示している目安時間はおおむね以下の通りです。

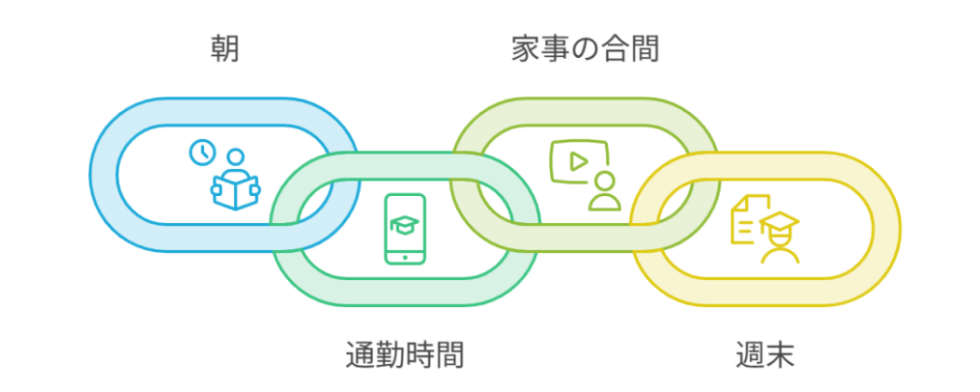

隙間時間を活用した「大人の勉強法」

FP3級・2級は学習する人が多く、その分教材が充実しています。書店に行くとたくさんのテキストや問題集が販売されています。また、アプリやYouTubeなどにも良いコンテンツがたくさんあります。自分の理解度や生活に合った教材を用意し、以下のように隙間時間にも取り組めるといいでしょう。

朝:少し早起きしてテキスト学習

通勤時間:スマホアプリで一問一答

家事の合間:動画コンテンツを聞き流し

週末:まとまった時間で過去問演習

国の制度でお得に学ぶ方法も

FP試験の学習は独学でも可能ですが、短期間で確実に合格したい、あるいはAFP認定研修を受けたいという場合などは、通信講座などの活用が便利です。その際、ぜひ確認したいのが国の支援制度です。

厚生労働省の「教育訓練給付金制度」の対象となっている講座を受講すれば、修了後にハローワークから受講費用の一部が支給されます。金額は、一般教育訓練対象講座の場合は、受講料の20%(最大10万円)です。

最近では経済産業省の「リスキリングを通じたキャリアアップ支援事業」の対象になっている講座もあり、要件を満たせばさらに手厚い補助を受けられます。指定講座を受講修了すると受講料の50%(転職後1年間勤務でさらに20%、合計最大70%)の支給が受けられます。

それぞれ、「雇用保険の加入期間が必要」「現在雇用されていて転職を検討している」などの要件がありますので、興味のある方は確認してみてください。

FP知識でキャリアも生活も豊かに!まずは3級からチャレンジしてみよう

FPの知識は、仕事や再就職に役立つだけでなく、一生活かせる財産になります。一度お金の全体像を把握しておけば、必要なときに必要な情報をすぐに調べ直せます。

第一歩として、まずは3級からチャレンジしてみませんか。学びを通じて得た知識と知恵は、これからのあなたの人生を支える強力な味方になってくれるはずです。