物価高が続くいま、塾代や習い事、学用品の値上げが重なり「教育費がきつい」と感じる家庭が増えています。教育費は月々の固定費になりやすく、進学のタイミングで出費が集中すると家計が急に苦しくなることもよく聞く話です。

そこで本記事では、最新データで負担の実態を確認したうえで、支出の見直し方や使える支援制度、今日から始められる工夫を、家庭の状況に合わせて選べる形で紹介します。

この記事でわかること

- 物価高の影響で塾代や習い事、学用品などの出費が増え、教育費の負担感が強まっている

- 教育費は月々の固定費として膨らみやすく、入学金や制服代などの一時金が重なる進学時の家計負担が大きい

- 負担を減らすには、支出の優先順位を付けて家計を見直しながら、支払い時期を分散する

- 教育費を「いま必要な費用」と「将来の備え」に分けて考えながら、児童手当や修学支援制度など使える制度を組み合わて家計を整える

目次

- 教育費はどのくらい上がっている?まず“体感”をデータで確認

- 「きつい」が起きやすいポイント:塾・習い事+進学費用で負担が跳ね上がる

- ①毎月じわじわ増える固定費

- ②進学時にまとまって出る一時金

- 家計でできる対策の全体方針:教育費を「今」と「将来」に分けて管理する

- 在学中の子どもがいる家庭の対策:支払い期限の分散化と費用対効果の見直し

- ①支払い期限を分散し、できるだけ支払いを均一にできないか確認する

- ②塾・習い事は「目的→期間→教科(内容)」の順で見直す

- ③借入を使うなら、条件を「見える形」で比較する

- 将来の教育費に備える:進路パターン把握+制度確認+積立の専用化

- ①児童手当は“生活費に混ぜない”仕組みにする

- ②大学等は「修学支援新制度」を早めに確認する

- ③多子世帯は拡充点をチェックする

- 家計の調整と制度の確認をこまめに行うことが教育費対策のカギ

教育費はどのくらい上がっている?まず“体感”をデータで確認

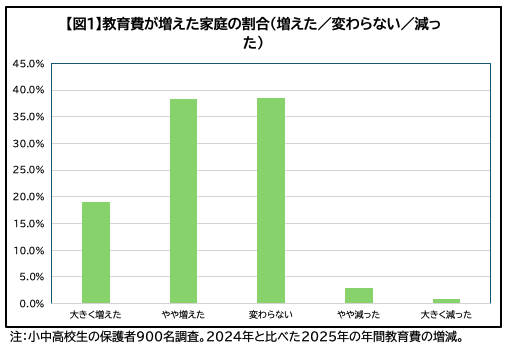

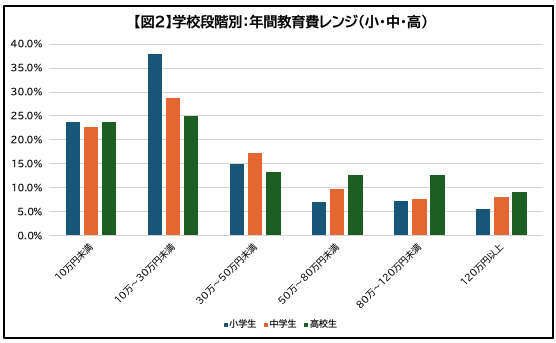

明光義塾(明光ネットワークジャパン)が小中高校生の保護者900名に行った調査があります。2024年と比べて2025年の教育費が「増えた」と答えた人が57.4%でした(大きく増えた19.0%、やや増えた38.4%)。年間教育費は「10万~30万円未満」が最多(30.6%)ですが、「30万円以上」も41.8%と少なくありません。学年が上がるほど高額帯の割合が増え、高校生では「50万円以上」が4割超という結果も示されています。

(出典:明光義塾「教育費用に関する実態調査2025」2026年1月公表)

さらに、この調査では、物価高の中でも教育費は「削りにくい」と感じる人が84.6%でした。家計を調整するために見直した支出は「外食費(35.3%)」が最多で、次いで「旅行・レジャー費(31.8%)」という結果になりました。

一方、文部科学省「令和5年度 子供の学習費調査(令和8年1月16日差替)」を見ると、学校外活動費(塾・習い事等)も含めた学習費総額の平均は、公立と私立で水準が大きく異なります。

たとえば小学校は公立約36.7万円、私立約174.2万円です。中学校は公立約54.2万円、私立約156.0万円、高校(全日制)は公立約59.7万円、私立約117.9万円と示されています。進路の選び方で、家計負担が大きく変わり得ることが読み取れます。

(出典:文部科学省「結果の概要-令和5年度子供の学習費調査」)

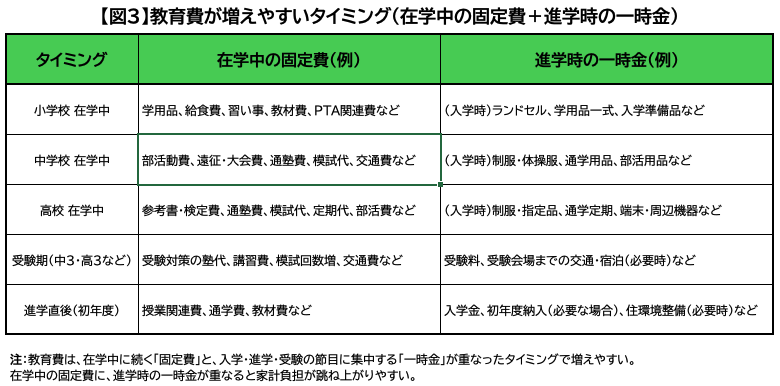

「きつい」が起きやすいポイント:塾・習い事+進学費用で負担が跳ね上がる

では、教育費が特に苦しくなるのは、いつでしょうか。それは、次の2種類の支出が重なるときです。

①毎月じわじわ増える固定費

塾、習い事、教材、模試、部活の活動費、交通費などが、毎月の固定費化していくものとして挙げられます。たとえば月謝が1万円の習い事2つに通えば年間の支出は24万円になります。

そして、これらは学年が上がるほど増えていきやすいです。教材費や模試代といった当初想定外だった支出や、「受験対策」「英語」関連など「必要そうな」支出が発生するようになります。やめ時を見失いやすい点にも注意が必要です。

②進学時にまとまって出る一時金

固定費とは別に、進学時にはまとまった支出も発生します。入学金、制服・体操服、PC・タブレット、教科書一式、定期代、受験費用といった支出です。これらは短期間に集中するため、貯蓄が薄い場合、一気に重い負担となります。

この固定費と一時金の重なるときが「きつい」が起きやすいポイントとなります。

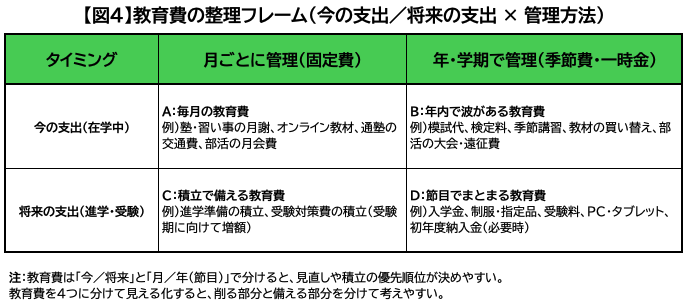

家計でできる対策の全体方針:教育費を「今」と「将来」に分けて管理する

きつい中でも、なんとか教育費を守ろうとして生活全体を締め上げると、教育費への支出を続けるのが難しくなります。そこで、負担を下げるためには、教育費を「今の支出」と「将来の備え」の2つに分けて考えるのがコツです。これら2つを同じ財布で管理し、確保しておこうとすると、今月を回すための「節約」と、次の進学に備える「積立」が混ざってしまい、どちらも中途半端になりやすいためです。

- 今の支出:塾・習い事・教材など、毎月の固定費になりやすいもの

- 将来の備え:進学時の一時金、受験費用、初年度納入など

まずは、家計簿(またはクレジット明細)を3か月分だけ見て、「教育関連の支出」を拾い、月平均を出してみましょう。

次に「進学時に必要になりそうな出費」として、いつ頃、どの項目が来るかだけでも書き出し、見通しを作ります。ここで大切なのは、完璧な計算にこだわり過ぎないことです。まず輪郭が見えるだけで、対策の優先順位が決めやすくなります。

このようにして、家計から教育費に回す枠を先に決めて確保してしまいます。そのうえで、教育費以外の支出を見直します。

明光義塾の調査でも、教育費を優先するために見直した支出は外食やレジャーが上位でした。つまり、多くの家庭が「削りやすい出費」から手を付けているといえます。

出費を抑えるとき、生活の楽しみをゼロにするのではなく、頻度や上限額を決めてメリハリを付けることをおすすめします。たとえば「外食は月2回まで」「サブスクは2つまで」というように、上限を置く方法です。これだけでも、家計のブレを抑えやすくなります。無理に我慢を増やすのではなく、優先順位を決めて削る順番を統一すると、家計は安定しやすくなります。

在学中の子どもがいる家庭の対策:支払い期限の分散化と費用対効果の見直し

ここからは「いま、家計が苦しい」方向けの現実的な手当てです。急に大きく支出を削ろうとすると反動が出やすいので、まずは小さな対策から順に手を入れて負担を軽くしていきましょう。

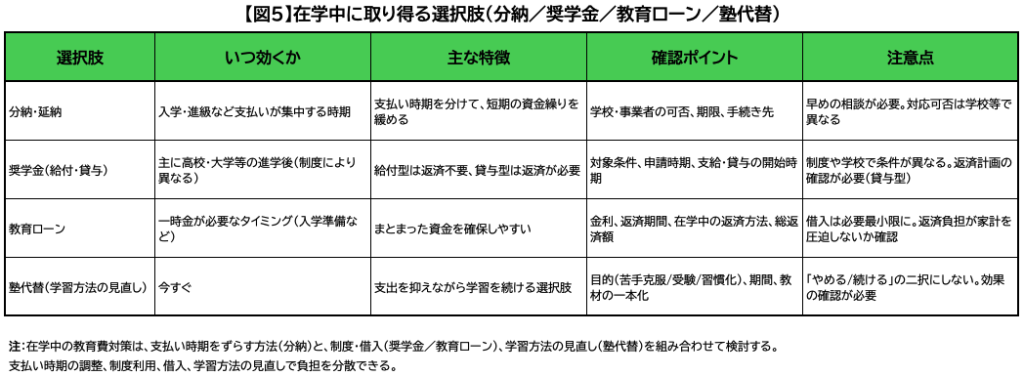

①支払い期限を分散し、できるだけ支払いを均一にできないか確認する

進学時の支払いが重いときは、学校や関係先に分納・延納ができるかを確認します。制度の有無は学校によって違うため、早めに聞いておくと安心です。また、制服や学用品も、購入時期や購入先によって支払うタイミングが異なります。

まずは「いつまでに、何に、いくら必要か」を紙に書き出し、急がなくても間に合う購入が混ざっていないか見直してみてください。

②塾・習い事は「目的→期間→教科(内容)」の順で見直す

塾や習い事は続けるかやめるかの二択にすると苦しくなります。そこで、

- 苦手の穴埋め:短期講座+家庭学習(教材を一本化)

- 受験対策:教科を絞るほか、季節講習は目的を明確にする

- 学習習慣:オンライン教材や学校・自治体の学習支援を組み合わせる

というように目的と期間を先に決めておくと、予定外の追加が発生しづらく、支出が膨らむことが少なくなります。

また、「まず3か月だけ」「模試の結果で継続を判断する」などの形で目的にあわせて期間を区切っておくと、いつの間にか固定費になるのを防げます。

③借入を使うなら、条件を「見える形」で比較する

借入を検討する場合は、金利だけでなく返済期間や在学中の返済方法、総返済額まで確認し、必要最小限に絞るのが現実的です。

国の教育ローン(日本政策金融公庫)もあります。固定金利で「令和8年2月時点 年3.55%」、借入上限は原則350万円(一定要件で450万円)と案内されています。奨学金との併用も可能です。

(出典:日本政策金融公庫「教育一般貸付(国の教育ローン)」)

借入方法を比較するときは、毎月の返済額、ボーナス返済の有無、繰上返済ができるかまで並べておくと、家計への影響がつかみやすくなります。

将来の教育費に備える:進路パターン把握+制度確認+積立の専用化

教育費の「これからが不安」という方は、制度と仕組みを先に押さえて、家計の見通しを立てておくといいでしょう。特に、支援制度は、申請の必要なものや対象条件が決まっているものもあり、必要になってから探すと間に合わないことがあります。

ここでは、家計への効き方が大きい順に確認ポイントをまとめます。

①児童手当は“生活費に混ぜない”仕組みにする

児童手当が2024年10月分から拡充されました。所得制限の撤廃、支給期間の高校生年代までの延長、第三子以降の支給額を月3万円に増額、が拡充の主な内容です。

(出典:政府広報オンライン「児童手当が大幅拡充」)

入ってきたお金を生活費に混ぜると、食費や日用品の支払いに吸収されてしまいがちです。そこで、教育費専用の口座を作り、児童手当が入ったら自動で移す設定にしておくと管理が楽になります。さらに、「学用品・教材」「塾や習い事」「進学準備」など、使い道の枠をざっくり決めると、使うときも迷いにくくなります。

②大学等は「修学支援新制度」を早めに確認する

文部科学省の「高等教育の修学支援新制度」は、授業料・入学金の免除または減額(授業料等減免)と、返済が不要な給付型奨学金の支給を組み合わせた制度です。対象校や要件があるため、候補校が見えた時点で条件を確認しておくと安心です。

(出典:文部科学省「高等教育の修学支援新制度」)

「減免」は授業料などの負担が軽くなる仕組み、「給付型」は返済が不要な奨学金です。名前の似ている別の制度もあるので、学校の公式案内や文科省の説明ページで、対象校・申請手続き・申請時期をセットで確認しておくと、あとから慌てずに済みます。

③多子世帯は拡充点をチェックする

独立行政法人 日本学生支援機構(JASSO)では、令和7年度から修学支援新制度の拡充により、多子世帯に属する学生等は所得制限なく授業料等減免を受けられると案内しています(給付奨学金の支給は別途区分・要件あり)。

(出典:JASSO「令和7年度からの多子世帯支援拡充」)

「多子世帯」の考え方や条件は、家庭の状況により異なります。該当しそうな場合は、早めに要件を確認し、必要書類や申請の流れを把握しておくと安心です。

制度は“知っているかどうか”で選択肢が変わるので、年に一度でも見直す習慣を作っておくと、備えが崩れにくくなるでしょう。

家計の調整と制度の確認をこまめに行うことが教育費対策のカギ

教育費がきつい背景には、物価高の影響だけでなく、学年が上がるほど固定費が増えやすいこと、進学時に一時金が集中しやすいことがあります。一方で、教育費のために無理な節約をすると、息苦しさが残りやすいのも納得できます。だからこそ、家計の「何を守り、どこを調整するか」を先に決めることが、教育費によって家計を崩されない第一歩になります。

学費を援助してくれる制度について学びながら、小さな家計の見直しと工夫を積み重ねれば、次の進学期に備える余裕につながるでしょう。

家計や老後資金の状況をいくつかの質問で見える化できます。無料&会員登録で結果保存も可能。ぜひ一度お試しください。

ライフプラン診断はこちら