40代を過ぎるあたりから、老後資金や資産運用、家族との関係など「お金」に関する悩みが増えてきます。それに伴い、投資詐欺や副業詐欺、相続トラブルといったお金トラブルに巻き込まれるケースも少なくありません。

この記事では、40代以降の女性に多いお金トラブルの事例や原因をわかりやすく紹介します。お金トラブルを未然に防ぐための対策や、万が一の際の対処法まで詳しく解説するので、「自分ごと」と考えて参考にしてください。

この記事でわかること

- 40代以降は老後への不安によりお金トラブルが増える

- お金トラブルの代表例は投資や副業などの詐欺

- お金トラブルの原因は知識不足と信頼への依存

- 40代からのお金トラブル回避ポイントは「金融リテラシー」

40代以降のお金トラブルは、詐欺や副業、信頼関係などから発展する可能性があります。この記事では、40代以降に増加傾向のお金トラブル事例を詳しく解説するので、自分ごとと捉え対策できる力が養えます。

目次

- 実は多い?40代以降に増えるお金トラブルの背景

- 老後不安の増大

- SNSや副業の情報過多

- 家族関係の変化

- 40代からよくあるお金トラブル事例5選

- ①投資詐欺・副業詐欺にだまされる

- ②家族・親族間の金銭トラブル

- ③老後資金の不足や資産運用の失敗

- ④パートナーとのお金問題

- ⑤知らないうちに借金が増える保証人トラブル

- お金トラブルが起きる原因と共通点

- 知識不足による判断ミス

- 信頼関係に依存しすぎる心理

- リスクを軽視した意思決定

- お金トラブルを未然に防ぐ対策と対処法

- うまい話に流されないための判断基準を持つ

- 金融リテラシーを身につける

- 家族間でもお金のルールを明確にする

- 資産運用は「分散・長期・積立」を意識する

- お金のトラブルでやってはいけないNG行動

- お金トラブルは「知識」と「冷静さ」で防げる

実は多い?40代以降に増えるお金トラブルの背景

40代を過ぎると、お金の悩みは「貯める」から「守る・使う」へと変化します。このタイミングで判断を誤ると、大きなトラブルにつながる可能性があります。

ここでは、「なぜ40代になるとお金トラブルが増えるのか」その背景を解説します。

老後不安の増大

40代になると、年金や老後資金への不安が強くなり、「少しでも増やしたい」という気持ちが生まれます。この心理を狙った投資詐欺や高リスク商品の勧誘が、非常に多く見られます。

たとえば、「元本保証で高利回り」などの話は、典型的な詐欺の特徴です。また、保険についても内容を理解せずに加入し、必要以上の保険料を支払ってしまうケースが少なくありません。

将来への不安が強いほど冷静な判断が難しくなるため、注意が必要です。

SNSや副業の情報過多

最近ではSNSや広告を通じて、副業や投資に関する情報が簡単に手に入ります。一見、魅力的に見える「誰でも稼げる」「スマホだけで収入アップ」といった情報の中には、詐欺や高額な情報商材も含まれています。

特に、初心者は判断基準がないため、信頼できる情報かどうかを見極めるのが難しい状況です。情報が多いほど正しい選択がしにくくなる点も、トラブルの原因のひとつだと言えるでしょう。

家族関係の変化

40代以降は、親の介護や相続問題が現実的になります。

たとえば、遺産分割を巡るトラブルや、親の認知症による財産管理の問題などが挙げられます。また、家族間での金銭の貸し借りも、意外と多いお金トラブルです。

「身内だから大丈夫」と考えてしまうことで、後から関係が悪化するケースも少なくありません。家族だからこそルールを決めておくことが重要です。

40代からよくあるお金トラブル事例5選

40代以降は、老後資金・家族・収入の見直しなど、お金に関する意思決定が増える時期です。しかしその分、判断ミスや情報の見極め不足によるトラブルも起きやすくなります。

| トラブルの種類 | 起こりやすい原因 | よくある事例 |

|---|---|---|

| 投資詐欺 | 老後不安・知識不足 | SNS・LINE勧誘 |

| 副業詐欺 | 情報過多 | 高額スクール |

| 家族トラブル | 感情・ルール不足 | 相続・貸し借り |

| 老後資金不足 | 計画不足 | 貯蓄不足 |

| 保証人問題 | 知識不足 | 借金肩代わり |

実際に、40代からどのようなお金トラブルが起きているのかを知っていれば、状況と照らし合わせた判断が可能です。そこで、ここでは代表的な事例を5つ紹介します。

①投資詐欺・副業詐欺にだまされる

40代になると、老後を見据えた資産形成や収入アップを目的に、投資や副業を検討する人が増えます。その一方で、こうしたニーズにつけ込んだ詐欺も多く見られます。

- 投資(FX・仮想通貨・不動産投資など)

- 副業(在宅ワーク・ネットビジネスなど)

- スキルアップ講座(高額スクール)

- 資格取得ビジネス

これらは一見すると正当なビジネスに見えますが、「誰でも稼げる」「元本保証」「すぐに回収できる」といった甘い言葉での誘いには注意が必要です。

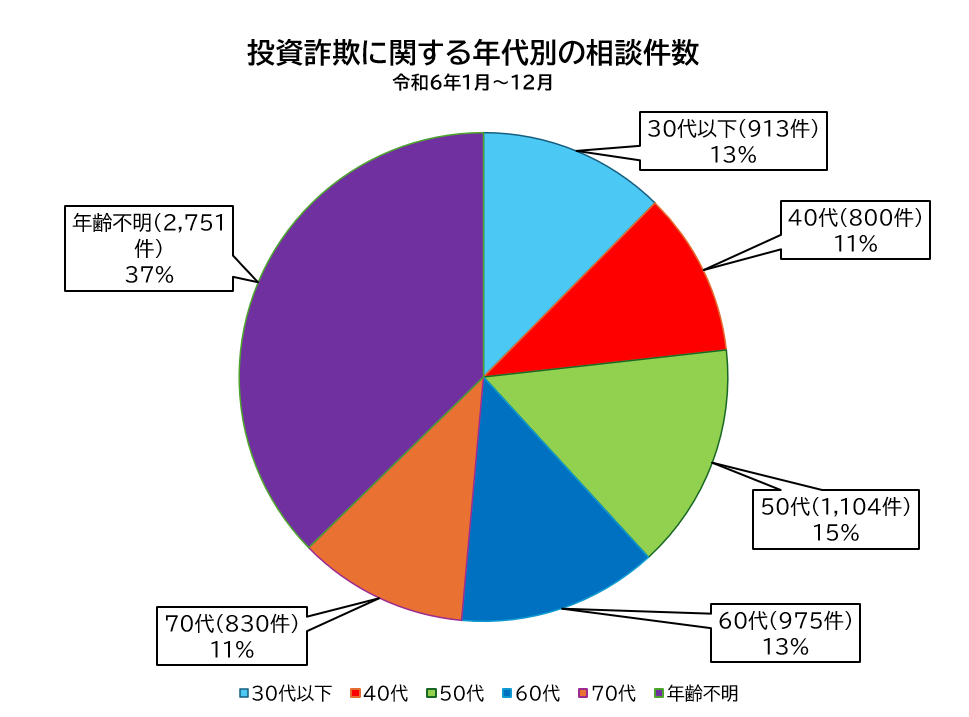

以下は、令和6年に投資詐欺で狙われた人の年代です。

このグラフから、40代以降、投資詐欺に狙われやすくなっていることが見て取れます。

投資詐欺では一度少額で成功体験を与えた後に、高額な投資を促す手口が特徴です。仕組みが理解できないままお金を出してしまうことが、被害拡大につながっています。

②家族・親族間の金銭トラブル

身近な人とのお金のやり取りは、トラブルになりにくいと思われがちですが、実際には非常に多い問題のひとつです。

- 親への援助や仕送り

- 子どもの教育費や結婚資金

- 兄弟間の相続問題

- 家族間の貸し借り

特に、相続では「誰がどれだけ受け取るか」で意見が対立し、関係が悪化するケースもあります。また、貸したお金が返ってこない場合でも、強く言えず曖昧なままになることも少なくありません。

家族だからこそ遠慮や感情が入りやすく、問題が長期化しやすいのが特徴です。トラブルを防ぐためには、事前にルールを決めておくといいでしょう。

③老後資金の不足や資産運用の失敗

老後に向けて資金を準備する中で、確認や情報が不十分なまま進めてしまうと、大きな問題につながります。

- 貯蓄額不足(老後資金が足りない)

- 高リスク投資への偏り

- 情報だけで判断した運用

- 短期間で利益を求める投資

特に、「老後2,000万円問題」などの影響を受けて不安になり、無理な投資をしてしまうケースが増えています。しかし、焦って運用すると失敗しやすく、結果的に資産を減らしてしまう可能性があります。

資産運用は長期・分散・積立が基本ですが、それを理解せずに始めてしまうことも、お金トラブルにつながります。

④パートナーとのお金問題

夫婦間のお金の問題は、日常生活に直結するため、トラブルになると影響が大きくなります。

- 収入や支出の管理が不透明

- 配偶者の隠れ借金

- 生活費の負担割合の不一致

- 離婚時の財産分与

特に、お互いのお金の状況を把握していないと、問題が発覚したときに大きな衝撃となります。

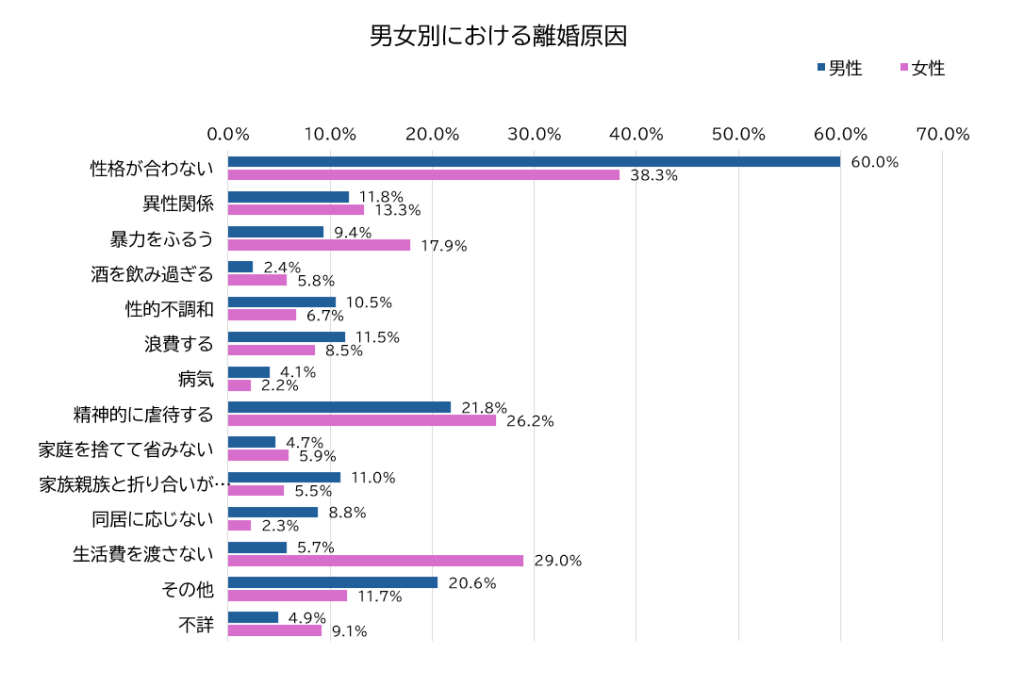

裁判所の「令和6年 司法統計年報(家事編)」による男女別の離婚原因です。

「浪費する」や「生活費を渡さない」といった離婚原因は、お金に直結するトラブルです。また、男女共に多い「性格が合わない」の中にも、目的や価値観の違いからお金のトラブルに発展したことが原因の離婚というケースもあるでしょう。

夫婦だからこそ、日頃からお金の使い方や将来の方針についての話し合いは欠かせません。

⑤知らないうちに借金が増える保証人トラブル

保証人に関するトラブルは、気づいたときには大きな負担になっているケースが多くあります。

- 知人や親族の借入の保証人

- 事業資金の連帯保証

- 軽い気持ちでの署名

- 契約内容の理解不足

特に、連帯保証人は、借りた本人が返済できなくなったとき、代わりに支払う義務を負います。そのため、保証人や連帯保証人になるということは、実質的には自分が借金を背負うのと同じリスクがあると認識しなければなりません。

「断りにくい」という理由で引き受けてしまうと、後から大きな負担になる可能性があります。

お金トラブルが起きる原因と共通点

お金トラブルは、原因がバラバラのように感じられますが、実は共通している部分もあることをご存じでしょうか。

ここでは、お金トラブルの原因と共通点を紹介します。トラブルの原因を知っていれば、同様の失敗を未然に防げるようになります。自分には関係ないと思わず、当てはまる項目がないか確認してみてください。

知識不足による判断ミス

お金に関する知識が不足していると、正しい判断ができず、トラブルに巻き込まれやすくなります。特に、投資や保険、税金は専門用語が多く、内容を十分に理解しないまま契約してしまうケースが少なくありません。

たとえば、「元本保証」「高利回り」といった言葉だけを見て安心してしまい、実際にはリスクの高い商品であるケースもあります。また、生命保険で必要以上の保障を付加し、その分保険料が高くなって結果的に家計を圧迫してしまうのも多い事例です。

大切なのは、すべてを完璧に理解することではなく、一度立ち止まって考える習慣を持つことです。

信頼関係に依存しすぎる心理

お金トラブルを招く人の共通点として、信頼関係を大切にしすぎることも挙げられます。実際、お金トラブルの多くは、まったく知らない相手ではなく、身近な人との間で起きています。

- 知人の紹介だから安心

- 家族だから大丈夫

金銭が関わる問題でも、このように考えてしまっていないでしょうか。こうした考え方は、お金の判断を甘くする原因になります。

たとえば、友人の投資話で、その人を信頼しているがゆえに、十分な確認をせず資金を出してしまうケースです。また、家族間での貸し借りも「口約束」で済ませてしまい、後から返済を巡ってもめることもあります。

信頼関係は大切ですが、お金に関しては別の問題です。

どんなに親しい相手でも、契約内容や条件はしっかり確認しましょう。「信頼しているからこそルールを明確にする」という意識を持つことが、トラブル回避につながります。

リスクを軽視した意思決定

「少しでも増やしたい」「損を取り戻したい」といった気持ちが強くなると、リスクを軽視した判断をしてしまいがちです。特に、短期間で大きな利益を得ようとするほど、リスクの高い選択をしてしまう傾向があります。

たとえば、過去に投資で損をした経験がある場合、損失を取り戻そうとして、さらにリスクの高い商品に手を出すケースがあります。これは、お金や投資に対し、冷静な判断ができていない状態だと言えるでしょう。

「リターンが高い=リスクも高い」の原則を理解し、自分の許容できる範囲内で判断することが重要です。

お金トラブルを未然に防ぐ対策と対処法

お金トラブルは、正しい知識と行動を意識することで未然に防げるものです。また、万が一トラブルが起きた場合でも、適切な対応を取ることで被害を最小限に抑えられます。

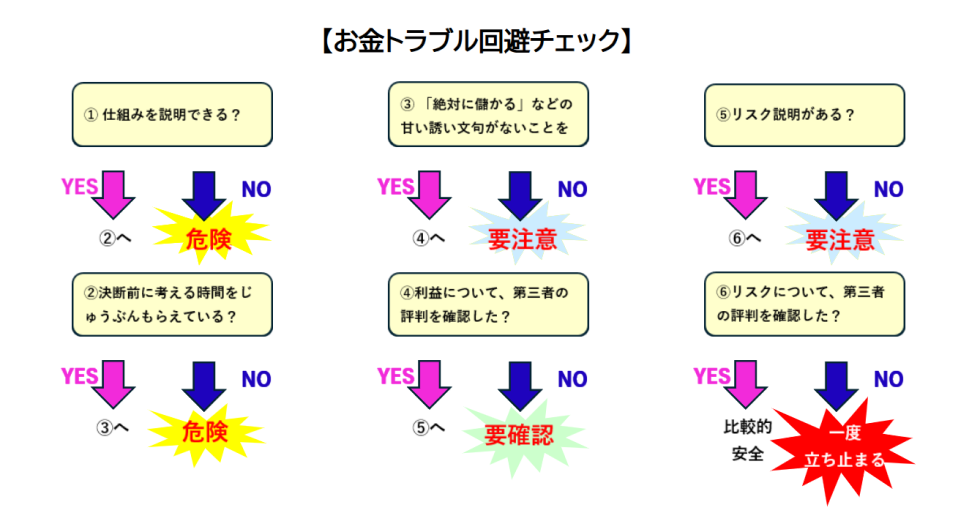

まずは、ご自身の判断基準をチェックしてみましょう。

ここでは、日常生活で実践できる対策と対処法を具体的に紹介します。もしもお金トラブルが起きたとき、冷静に対処できるよう確認しておいてください。

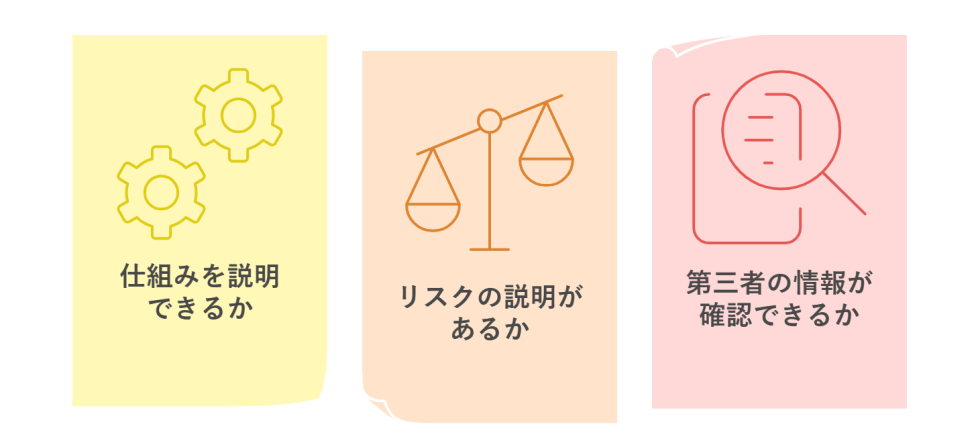

うまい話に流されないための判断基準を持つ

「簡単に稼げる」「誰でも利益が出る」といった話は、一度立ち止まって疑うことが大切です。特に、限定性や緊急性を強調する話は注意が必要です。

判断基準は、以下の3つがポイントとなります。

- 仕組みを説明できるか

- リスクの説明があるか

- 第三者の情報が確認できるか

これらを満たしていない場合は、無理に関わらないことが安全です。

金融リテラシーを身につける

金融リテラシーとは、お金に関する基本的な知識や判断力です。難しい専門知識をすべて学ぶ必要はありませんが、最低限の知識を持っておくことが大切です。

自身の金融リテラシーを高めると、不利な契約や詐欺を見抜きやすくなります。

たとえば、投資の基本や保険の仕組み、税金の考え方などを知っておくだけでも、判断の質は大きく変わります。書籍や信頼できるサイトを活用し、少しずつ学ぶことが大切です。

家族間でもお金のルールを明確にする

家族や親族間のトラブルを防ぐためには、事前にルールを決めておくことが重要です。お金の貸し借りをする場合は、金額や返済期限を明確にし、できれば後から見直せる形で残しておきましょう。

また、相続についても早い段階から話し合いをしておくことで、後のトラブルを防げます。

特に、相続は気持ちが表に出やすいケースです。しかし、トラブルを避けるためにも、感情に任せるのではなく、冷静に話し合うことが大切です。

資産運用は「分散・長期・積立」を意識する

資産運用で失敗しないためには、1つの商品に集中せず、複数に分散するのが原則です。1つの商品に集中すると、損失によるやり直しができなくなります。

また、短期間で結果を求めるのではなく、長期的に積み立てていくことも重要なポイントです。40代になっても、老後までの期間を有利に使う方法もあるので、焦る必要はありません。

この考え方を取り入れれば、大きな損失を避けながら安定した運用が可能になります。

お金のトラブルでやってはいけないNG行動

トラブルが起きたときに最も避けたいのは、焦って行動してしまうことです。

たとえば、追加でお金を支払ったり、誰にも相談せずに自己判断で解決しようと考えたりするのは危険です。

まずは状況を整理し、証拠となる情報を残すことが大切です。そのうえで、消費生活センターや専門家に相談することで、適切な対応が取れるようになります。

お金トラブルは「知識」と「冷静さ」で防げる

お金トラブルは誰にでも起こる可能性があります。しかし、事前に知識を身につけ、冷静に判断することで、多くは防ぐことが可能です。

特に、40代以降は人生の転換期でもあり、お金の判断が重要になる時期です。不安を感じたときは一人で抱え込まず、専門家の力を借りながら、自分に合った選択をしていきましょう。