NISAを始めてしばらく経つと、誰もが一度は「このままでいいのかな?」と不安になります。相場の変動だけでなく、40〜60代はライフステージの変化が特に大きい時期。続けるべきか、やめるべきか——判断に迷うのは自然なことです。大切なのは、“感情で動かないための判断軸”を持つこと。

この記事では、すでにNISAを始めている40〜60代の女性が、安心してNISAを続けるための「見直しポイント」をわかりやすく解説します。

この記事でわかること

- 評価額のマイナスや相場の変動に一喜一憂せず、継続が基本

- 金融情勢に左右されない考え方の一つ、「ドル・コスト平均法」

- それでも積み立てをやめたくなったら、やめたい理由と向き合って判断する

- 40代、50代、60代、年代ごとにNISA見直しのポイントは違う

- 自分なりの「定期点検」ルールを作って将来に備えよう

目次

- 下落したらどうする?……「相場の変動に一喜一憂しない」が鉄則

- 投資は継続が基本…下落時の狼狽(ろうばい)売りは避ける

- 「ドル・コスト平均法」で金融情勢に左右されない考え方を持とう

- NISAはマイナスのときに売却すると損失が大きい

- それでも積み立てをやめたくなったら?

- (1) 相場不安/評価額の上昇

- (2) 家計の圧迫

- (3) ライフイベント(ライフプランの変化)

- ライフステージが変わったら?~年代別のNISA見直しポイント~

- (1) 40代:教育費や住宅費負担は大きいが、時間を味方にできる

- (2) 50代:親の介護と自分の老後の不安が同時に押し寄せる中でバランスをとる

- (3) 60代:収入減と健康不安で「本当に投資を続けていいの?」が強まる時期は運用の視点を変えてみる

- 見直しの「定期点検」ルールを作る

- NISAは「続ける・見直す」を上手に使い分けていく

下落したらどうする?……「相場の変動に一喜一憂しない」が鉄則

せっかく投資を始めたからには、損はしたくないというのが人間の心理。しかし、金融市場は常に動き続けています。

「米国株、急落」

「日経平均が前日終値から1,000円以上値下がり」

「金価格が過去最大の下落幅」

様々な指数が大きく値を下げたニュースを聞くと不安になりますし、自分の所有する投資商品の評価額がマイナスになればショックでしょう。これ以上損をしないために、早めに換金して現金を確保したいと思う人もいるかもしれません。

投資は継続が基本…下落時の狼狽(ろうばい)売りは避ける

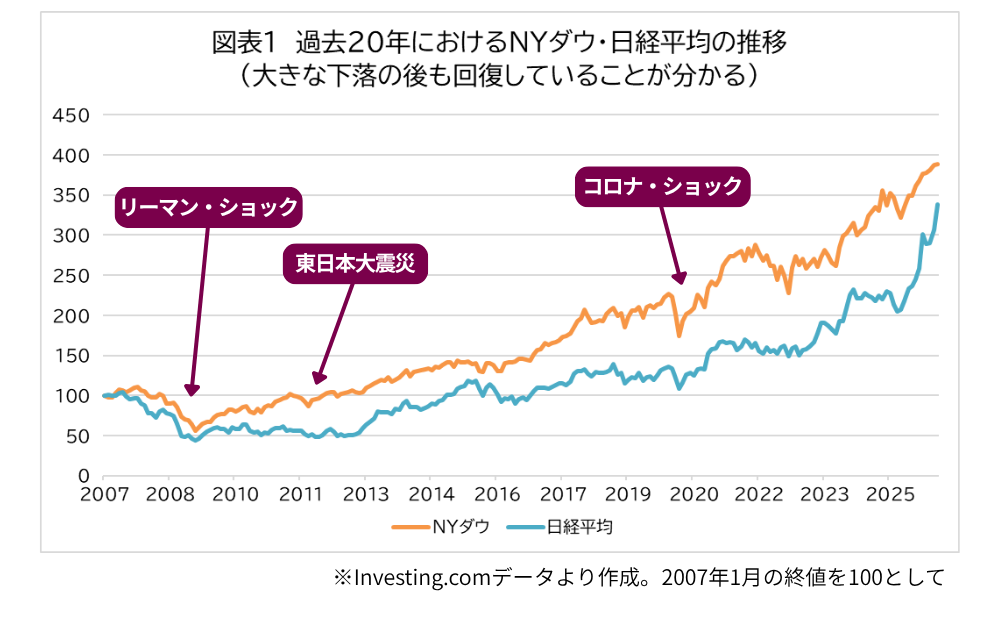

結論として、ほとんどのケースで“積み立ては続けてOK”です。急激な相場変動があっても、それは一時的なもの。この20年を見ても、リーマンショック(2008年)、東日本大震災(2011年)、コロナショック(2020年)と、大きな株価の暴落が何度か起きましたが、いずれもその後回復しています(図表1)。

NISAの対象商品は、基本的に長期・積み立て・分散投資に適した株式や投資信託の銘柄が選ばれています。代表的な経済指数に連動する商品も多いため、待っていればいずれ回復が見込めます。単に評価額が下がったという理由で焦って売却してしまう「狼狽売り」だけは、極力避けましょう。突発的な相場の下落に対して一喜一憂しないことが、NISA投資を続けるための最大のポイントです。

「ドル・コスト平均法」で金融情勢に左右されない考え方を持とう

NISAで運用中の方は、金融商品を定期的に買い増す「つみたて投資枠」を利用されている方が多いかと思います。積み立てを続ける際には、「ドル・コスト平均法」の考え方を常に頭の隅に置いておきましょう。ドル・コスト平均法とは、金融商品を一定額、定期的に買い増すことで、価格変動に振り回されず長期投資のリスクを抑えることができる手法です。

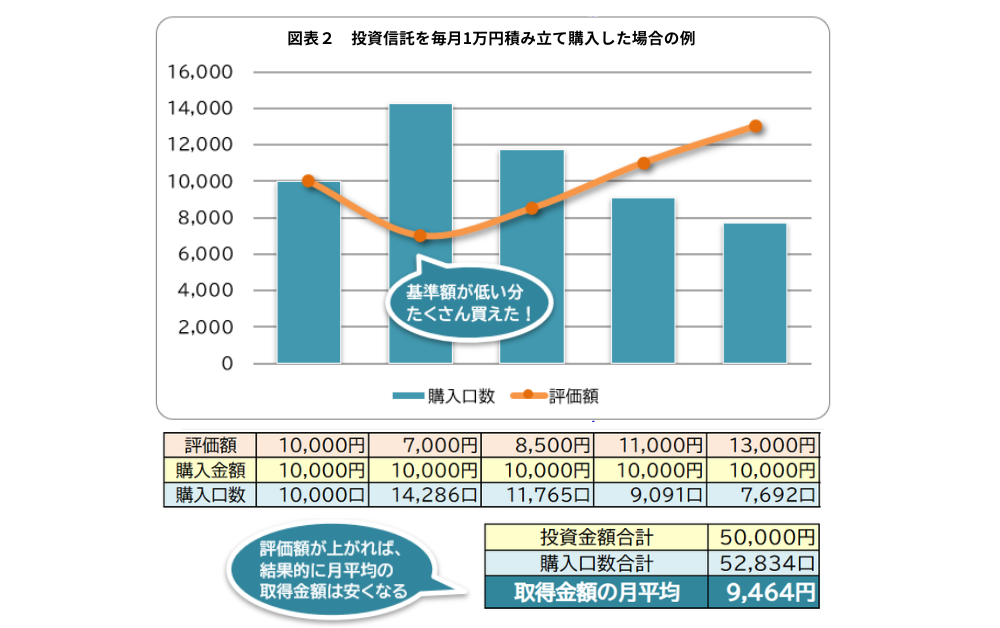

図表2のように、ある投資信託の商品に対して、毎月1万円の積み立てを設定したとします。評価額が下がると資産額は一時的に減りますが、相対的にそのとき1万円で買える投資信託の口数は増えるため、より多くの口数を買うことができます。逆に評価額が高いときは少しだけ購入することになり、結果として購入価格は平均化され、長期投資のリスクをやわらげる効果が期待できるのです。

図表2では、評価額がいったん大きく値を下げた後、回復に転じた結果、月平均の取得単価を抑えることができました。もちろん、これは極端な例ですが、長期的に見れば同じようなことが繰り返されて、相場は下がったり、回復したり、値上がったりしています。一時的な評価額のマイナスを見て慌てて積み立てを中止したり、現金化するのは非常にもったいないことをおわかりいただけると思います。

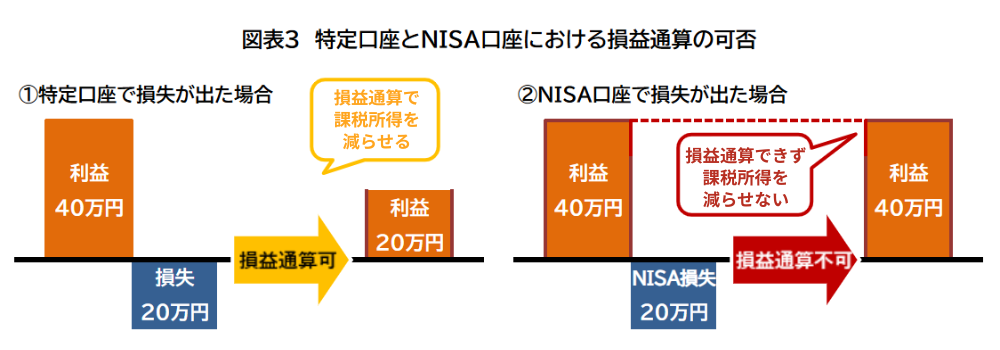

NISAはマイナスのときに売却すると損失が大きい

ことNISAに関しては、下落時に売却すると余計に損失が大きくなります。NISAは、口座内で発生した取引利益に対して課税されないメリットがある一方、たとえ損失が出ても、他の利益とは損益通算ができないというデメリットがあるからです。この「損益通算」とは、金融取引で生じた複数の利益と損失を相殺して、最終的な課税所得を減らすことができるしくみのことです。

特定口座や一般口座での取引は損益通算が利用できますが、NISA口座では利益が非課税になる代わりに、この損益通算の制度を利用できません。つまり、NISAで評価額がマイナスとなっているときに売却してしまったら、損をした分は1円も返ってきません(図表3)。

このことからも、NISAは時間が経ち評価額がプラスに転じるのを待つことが、最も損失を抑える方法となります。

それでも積み立てをやめたくなったら?

長期投資を念頭に、一度設定したら“ほったらかし”が基本のNISA運用。それでも積み立てをやめたい、売却したいと思う場面が来ることもあります。そのときは、まずやめたい理由をはっきりさせましょう。

やめたくなる代表的な理由としては、

- 相場不安/評価額の上昇

- 家計の圧迫

- ライフイベント(ライフプランの変化)

の三つが挙げられます。

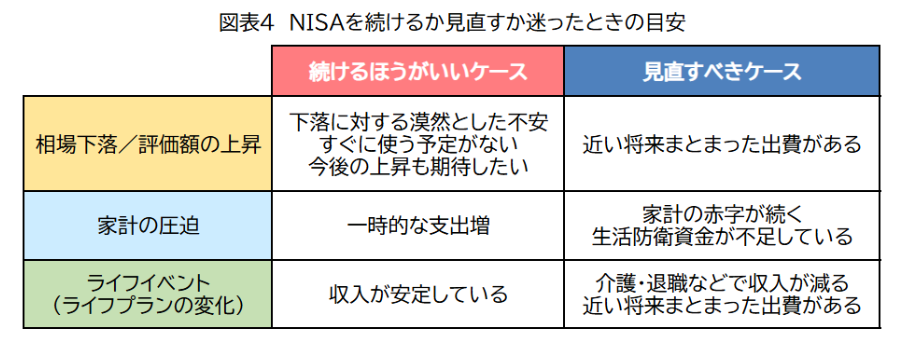

本当に今、やめてしまっていいのでしょうか?続けるほうがいいケースと見直すべきケースを、図表4にまとめました。あなたの不安は、どれに当てはまりますか?

(1) 相場不安/評価額の上昇

先に述べたように、急激な相場変動で評価額がマイナスになっても、長期的には回復が期待できます。むやみな売却や停止は考えず、これまでどおり積み立てを継続するほうがお得です。

逆に、評価額が上がったときはどうでしょうか?

利益確定のために全部あるいは一部を現金化する選択肢もありますが、売却後にさらに値上がって、将来的な利益獲得の機会を失う可能性もあります。現金が入り用になるタイミングと重なるのであれば、必要な分だけ現金化するというのもいいかもしれません。

(2) 家計の圧迫

投資は元本保証がありませんから、あくまで余裕資金によって運用されるべきです。余裕資金とは、生活費や当面の防衛資金(一般的に月の生活費の3~6カ月分)を引いたうえで、それでも余るお金のこと。最近支出が増えた、赤字が続いているなど、家計に余裕がなくなっていると感じたら、そのときはNISAの内容を見直したほうがいいかもしれません。

即時換金するほどのひっ迫性がないようであれば、無理のない範囲で積立額を減額し、それでも余裕がない場合は一時的に積み立てを停止して様子を見ます。しばらく減額・停止して、再び余裕資金が増えてきたら、積み立てを再開してもいいでしょう。

ただし、あまり頻繁に積立額を変えるとドル・コスト平均法の投資効果がなくなりますので、金額を見直す際は、その額で確実に継続できるか意識するようにしてください。

(3) ライフイベント(ライフプランの変化)

年齢を重ねるにつれ、あるいは環境や状況の変化によって、ライフプランは変わっていきます。特に女性の40代~60代にかけては、多様な変化にさらされる年代です。仕事を辞める、あるいは再開する、教育費がかかる、子どもが巣立つ、親の介護が必要になる、自分自身の健康や老後の不安……ライフステージの転換点は、現在続けている投資方法が最適なのか、見直すべきタイミングになりそうです。

ライフステージが変わったら?~年代別のNISA見直しポイント~

次に、年代ごとに、NISAの見直しポイントについて見ていきます。

(1) 40代:教育費や住宅費負担は大きいが、時間を味方にできる

<40代の見直しポイント>

- 株式比率は高めでもOK

- 教育費や住宅費とのバランスがカギ

- 積立額は“無理なく続けられる範囲”で

40代は、子どもの教育費の負担が大きく、住宅ローンを抱えている世帯も多い世代です。出費が多い傾向にあるため、投資に回せる金額は相対的に減りますが、一方で残存投資期間(この先運用に使える時間)は長いため、20年以上の長期を見据えた積極的な投資が可能です。値上がりが期待できる米国株式や先進国株式など、株式比率を高めにしてもいいかもしれません。

ただし、進学や車の購入など、まとまった資金が必要になることもありますので、積み立てる金額は家計に負担のかからない範囲を心がけましょう。

(2) 50代:親の介護と自分の老後の不安が同時に押し寄せる中でバランスをとる

<50代の見直しポイント>

- リスク資産と安全資産のバランス調整

- 積立額の最適化(増やす?減らす?)

- 介護費用を見据えた現金確保を意識

50代は、子どもが独立し始め、教育費の負担が減ります。一方で親の介護問題が出てきたり、自分自身の老後を見据えた準備を始めたりする時期でもあります。

とはいえ、まだ10年以上は運用を続けても大丈夫な時期。現金比率を少し増やし、国債や、債権比率の高い比較的安定した投資信託を選びつつ、教育費の負担が減った分でNISA積立額を増やす……など、リスク資産と安全資産のバランスを調整します。「安定性を図りつつ利益もねらう」というスタイルで組んでいくといいでしょう。

(3) 60代:収入減と健康不安で「本当に投資を続けていいの?」が強まる時期は運用の視点を変えてみる

<60代の見直しポイント>

- 積立より「取り崩しの設計」

- 株式比率は下げすぎず、上げすぎず

- 「年金+資産運用」の“二本柱”で考える

60代以上でNISAを運用することは、危なくないのでしょうか? 残存投資期間が短くなる分、確かに若い人よりリスクは高くなりますが、リスクを許容しつつ運用を続けることは可能です。ただし、投資に対する視点は少し切り替える必要があります。

60代は、多くの人が退職などで収入を大幅に減らす時期です。年金だけで足りない分、資産の一部取り崩しを考えていかなければなりません。しかし、いきなりすべて現金化して投資をやめる必要は全くありません。株式比率も極端に下げなくていいと思います。「運用しつつ使う」という考え方のもと、年金+資産運用の“二本柱”で投資は継続しましょう。

ただし、NISAは先にも書いたように、損失が出た場合の損益通算制度がありません。評価額がマイナスになっているときに現金化せざるを得ないタイミングが来るリスクを、念頭に置く必要があります。

資産運用は続けたいが、NISAを継続するのは不安という人は、評価額がプラスになったタイミングで少しずつ現金化するという選択肢もあります。最近は預金や債券の利率も上がってきていますので、一部を現金化してそちらへ回し、残りは引き続き運用するという組み合わせも検討してみてください。

見直しの「定期点検」ルールを作る

ここまで、NISA見直しのポイントを整理してきましたが、急な変化が起きても冷静に検討できるよう、ふだんから自分なりの「定期点検」ルールを作っておくことをおすすめします。

「5年ごと」などの期間で区切る、家族の進学や就職などライフイベントに合わせるなど、定期点検のタイミングはご自身の一番考えやすい時期で設定されるといいと思います。

<NISA定期点検のポイント>

- 投資期間の残り年数

- リスク許容度の変化

- 必要な現金比率

- 取り崩しの準備(60代以降を見据えて)

まずは、自分の年齢から投資に使える残存年数を考えます。投資期間は長ければ長いほど損失を取り返せる機会が多いですから、若いうちは積極投資、年齢が上がってきたらリスク分散のバランス型にシフトしていくのが一般的です。

ただし、リスク許容度をどれだけ上げるか下げるかは、年齢だけで決まるものでもありません。現在の自分はどれだけリスクが取れるのか、あるいは安定的な運用にしたほうがいいのか、家庭環境や家計の状況も踏まえて考える必要があります。

子どもの進学や家・車の購入など、近い将来の明らかな出費が見込まれる時期は、若くても現金比率を上げる必要が出てくるかもしれません。60代以降の「取り崩して使う」フェーズも、仕事をリタイアして初めて考えるのではなく、定期点検の都度、具体的に想像し、備えることが重要です。

NISAは「続ける・見直す」を上手に使い分けていく

NISAを続けていると、相場の下落や家計の変化、ライフステージの節目など、判断に迷う場面が必ず出てきます。

しかし、投資の基本は「余裕資金で、長く続ける」こと。焦って売ったり、感情で判断したりする必要はありません。大切なのは、“自分の状況に合わせて、無理なく続けられる形に整える”という視点です。年齢に関係なく、定期的に「今の自分に合っているか」を点検することで、安心してNISAを続けることができます。

NISAはあくまで資産形成の一つの手段。頼りすぎず、でも上手に活用しながら、これからの人生に備えていきましょう。

※この記事は2026年2月現在の情報に基づいて制作しました。