「離婚したら、年金はどうなるんだろう」

「夫の年金を分けてもらえるって聞いたけれど、本当?」

離婚を考えたとき、お金の不安は大きいものです。「明日の生活費」はもちろんですが、老後資金についても考えておかなければなりません。特に専業主婦や、パートで扶養内勤務をしてきた方にとって、年金額が少ないことは切実な問題。そんな不安を軽くしてくれるのが「年金分割」という制度です。

この記事でわかること

- 年金分割は、厚生年金の『記録』を分ける制度

- 法改正により、2026年4月から請求期限が離婚後2年から5年に延長される

- 3号分割は相手の同意が一切不要

- まずは「年金分割のための情報通知書」の請求を

離婚時の年金分割を、「標準報酬」「第3号被保険者」などキーワードの説明も加えながら分かりやすく解説。実際にどの程度年金額が変わるのかも、ケース別の具体例で紹介します。

目次

- 年金分割は誰ができる?基礎知識や仕組みを解説

- 分割されるのは「標準報酬」という記録

- 年金分割の対象は「厚生年金」のみ

- 手続き期限が「2年以内」から「5年以内」に延長

- 年金分割ができる人・できない人

- 「3号分割」「合意分割」の2つの選択肢

- 相手の同意がなくても手続きできる「3号分割」

- 共働きや2008年以前の婚姻なら「合意分割」を

- 年金分割すると年金額はどうなる?ケース別に紹介

- 【ケース1】年収400万の夫と専業主婦(婚姻期間20年)

- 【ケース2】年収400万の夫と年収300万の妻(婚姻期間10年)

- 【ケース3】年収800万の夫と年収100万の妻(婚姻期間15年)

- 年金分割の流れを知っておこう

- ステップ1 「年金分割のための情報通知書」を請求

- ステップ2 分割の方法を決め、必要に応じて話し合い

- ステップ3 年金事務所で請求手続き

- 今後の法改正はどうなる?死亡分割・遺族年金5年有期制

年金分割は誰ができる?基礎知識や仕組みを解説

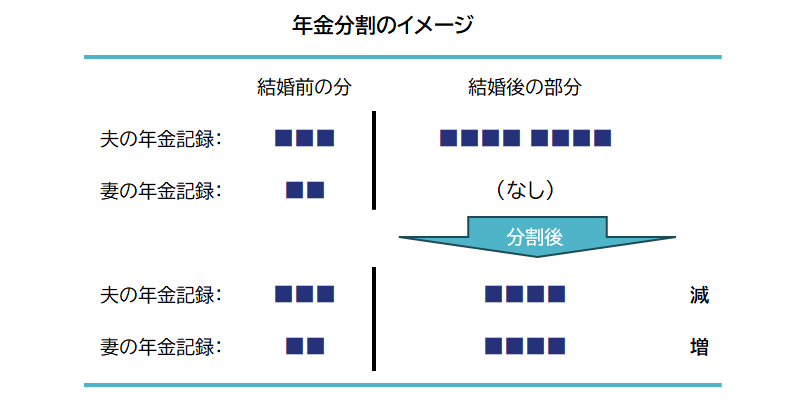

年金分割を一言で説明すると、「婚姻期間中に夫婦が納めた厚生年金の『記録』を、離婚時に分ける制度」です。

ここで誤解されやすいのが、「夫が受け取る年金額を分割する」のではなく、「夫婦が結婚していた期間の保険料納付記録を分割する」という点。少し分かりにくいですが、順を追って確認しましょう。

なお、年金分割は男女関係なく適用される制度です。ただし、この記事では一般的なケースとして、夫の収入が多く妻の収入が少ない(または専業主婦期間がある)場合を想定して解説していきます。

分割されるのは「標準報酬」という記録

「標準報酬月額」という言葉を聞いたことがあるでしょうか。給与明細に記載されている人もいるかもしれません。「標準報酬月額」は、給与額に応じて定められた金額です。また、ボーナスをもらえた時に、その額に応じて「標準賞与額」という金額が計算されます。

厚生年金・健康保険に加入している人は、それをもとに計算された保険料を支払っています。そして、保険料を支払った分の「標準報酬月額」や「標準賞与額」が記録として積み重ねられていき、その総額や加入期間をもとに計算された額を老齢厚生年金として将来受け取れます。つまり、「標準報酬が高い=保険料をたくさん払った=将来の年金額が多い」という関係です。

年金分割では、婚姻期間中のこの「標準報酬」の記録を夫婦で分け合います。年金の計算のもととなる標準報酬記録の一部を妻に移すことで、結果的に妻が将来受け取る年金額が増え、夫の年金額は減るという仕組みです。妻はこの増額された年金を一生涯受け取ることができます。

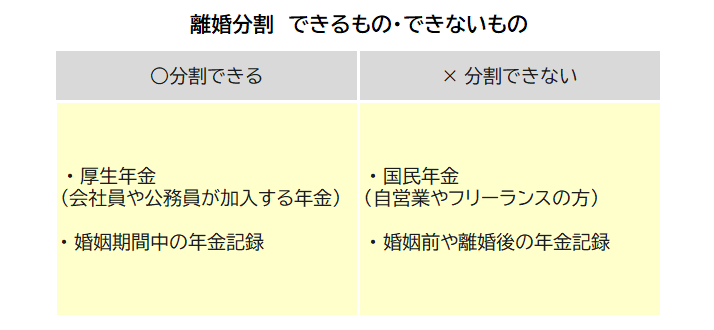

年金分割の対象は「厚生年金」のみ

年金分割でよくある誤解が、「夫の年金すべてを半分ずつに分けられる」というもの。実は、分割できるのは厚生年金だけで、国民年金(基礎年金)は対象外です。そのため、配偶者が自営業者などで厚生年金に加入していない場合は、年金分割の対象がありません。また、分割できるのは婚姻期間中の分のみです。

手続き期限が「2年以内」から「5年以内」に延長

年金分割には請求期限があり、これまでは「離婚後2年以内」でした。しかし、2026年4月以降の離婚の場合は、この期限が「離婚後5年以内」に延長されます。なお、民法も同時に改正され、財産分与の期限も「離婚後5年以内」に延長が決まりました。離婚には多くのエネルギーを使いますが、お金のことに関して手続きできる時間には、少し余裕が生まれました。

年金分割ができる人・できない人

ここで、年金分割ができる人、できない人をまとめます。

- 婚姻期間中に、夫が会社員・公務員として厚生年金に加入していた。

- 婚姻期間中、自分より夫の収入の方が多かった。

- 離婚後5年以内(2026年4月以降の離婚)、または離婚後2年以内(2026年3月以前の離婚)である。

上のすべてに当てはまれば、年金分割で老後の年金を増やせる可能性があります。

なお、夫が障害厚生年金を受給している場合や事実婚の場合は、通常とは異なる条件があります。年金事務所で個別に相談することをおすすめします。

「3号分割」「合意分割」の2つの選択肢

離婚時の年金分割には、「3号分割」と「合意分割」の2つの方法があります。どちらを使うかは、婚姻期間や働き方によって変わってきます。ここでは、それぞれの特徴と違いを分かりやすく解説します。

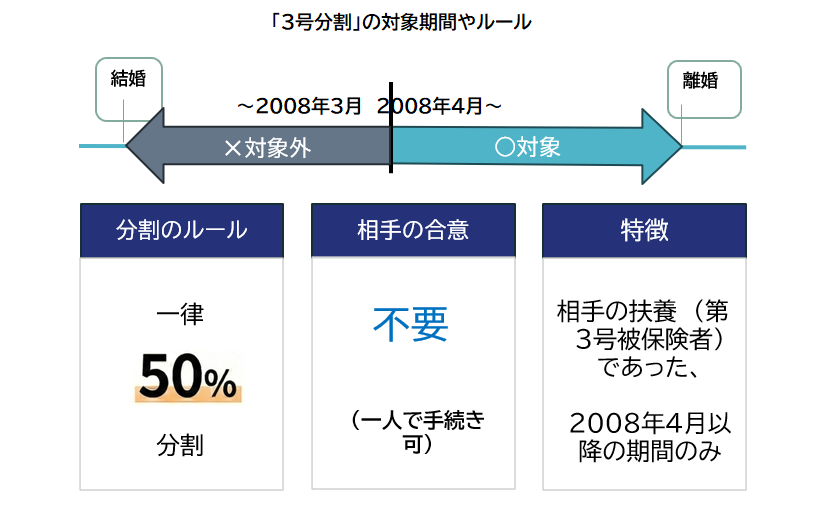

相手の同意がなくても手続きできる「3号分割」

「3号分割」は、2008年4月以降に「第3号被保険者期間」がある場合に利用できる制度です。「第3号被保険者」とは、会社員や公務員(第2号被保険者)に扶養されている配偶者(20歳~60歳)のことを指します。年収が130万円未満で、夫の社会保険の扶養に入って働く配偶者や、専業主婦(主夫)などが該当します。

最大の特徴は、年金分割についての夫婦間での話し合いや相手の同意が一切不要であるという点です。離婚後に一人で年金事務所へ行き、請求手続きを行うだけで、厚生年金記録を50%ずつに分けることができます。

ただし、注意したいのは「2008年4月以降の期間」しか対象にならないという点です。たとえば、2000年に結婚して2026年に離婚した場合、3号分割だけで分けられるのは2008年4月分からの記録のみとなります。それ以前の期間分についても分割したい場合は、次で説明する「合意分割」の手続きが必要です。

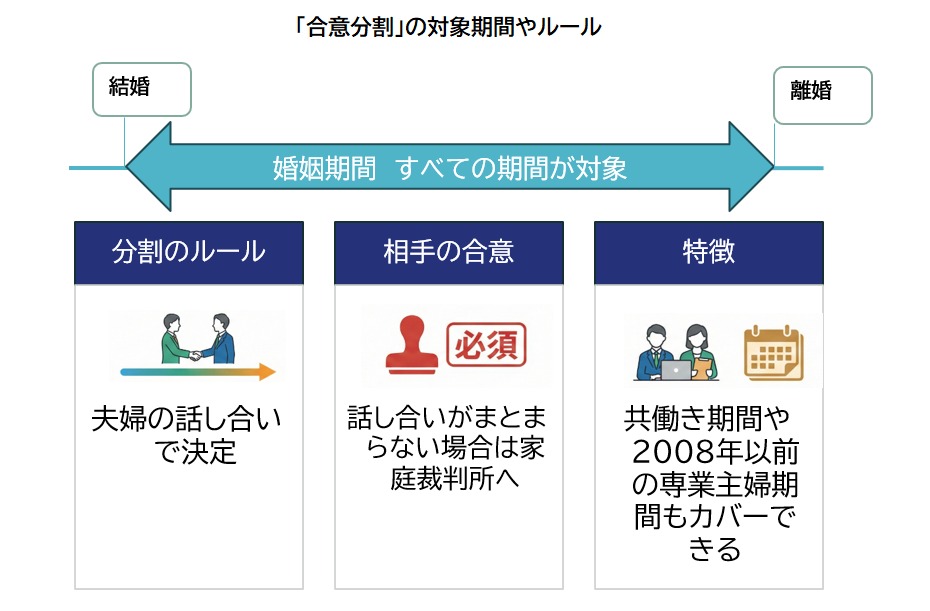

共働きや2008年以前の婚姻なら「合意分割」を

「合意分割」は、夫婦二人の合意(または家庭裁判所での決定)によって決めた割合で厚生年金の記録を分ける方法です。こちらは3号分割とは異なり、2008年4月より前の婚姻期間もすべて分割の対象に含めることができます。(ただし、婚姻期間以外は分割できません)また、夫婦ともに厚生年金に加入していた共働き期間がある場合も、この合意分割を利用します。

合意分割では、分割の割合を夫婦で話し合って決めます。この割合のことを、按分(あんぶん)割合と呼び、上限は50%となっています。相手が話し合いに応じてくれない場合は、家庭裁判所で調停や審判を申立て、調停で話し合ったり、審判を受けたりすることができます。

なお、申請期限内(2年または5年)に話し合いがまとまらなそうな場合でも、調停や審判を申立てると、調停の成立や審判の確定から6ヶ月後まで請求期限の延長が認められます。期限が近い方は急いで準備を進めましょう。

年金分割すると年金額はどうなる?ケース別に紹介

年金分割をすると、もともとのご自身の老齢基礎年金(満額で月に約7万円)や厚生年金の額にプラスして、分割した額が増えるイメージです。

具体的にはいくら年金を増やすことができるのでしょうか。ここで、離婚分割をすると老齢厚生年金がどのように増えるか、3つのケースで確認してみましょう。

※1946年4月2日以降生まれ、婚姻期間が2003年4月以降の場合の乗率で計算しています。金額は目安としてご参照ください。

【ケース1】年収400万の夫と専業主婦(婚姻期間20年)

(婚姻期間中の条件)

- 夫の平均年収:400万円(対象期間標準報酬総額:8,000万円)

- 妻の平均年収:0円(対象期間標準報酬総額:0円)

- 按分割合:50%

夫婦の標準報酬総額の合計は、8,000万円です。

(夫8,000万円+妻0円=8,000万円)

年金分割によって合計額の50%になるように、年金記録が調整されます。

(8,000万円×50%=4,000万円)

(夫8,000万円-4,000万円=4,000万円)→妻に

老齢厚生年金額は、「標準報酬総額 × 5.481/1,000」で計算できます。

4,000万円 × 5.481/1,000 = 約21万9,000円

したがって、

年額:約21万9,000円

(月額:約1万8,000円)

増える見込みとなります。

【ケース2】年収400万の夫と年収300万の妻(婚姻期間10年)

(婚姻期間中の条件)

- 夫の平均年収:約400万円(対象期間標準報酬総額:4,000万円)

- 妻の平均年収:約300万円(対象期間標準報酬総額:3,000万円)

- 按分割合:50%

夫婦の標準報酬総額の合計は、7,000万円です。

(夫4,000万円+妻3,000万円=7,000万円)

年金分割によって合計額の50%になるように、年金記録が調整されます。

(7,000万円×50%=3,500万円)

(夫4,000万円-3,500万円=500万円)→妻に

老齢厚生年金額は、

500万円 × 5.481/1,000 = 約2万7,000円

したがって、

年額:約2万7,000円

(月額:約2,000円)

増える見込みとなります。

夫婦の収入差が小さく、婚姻期間も長くないため、年金分割の効果はわずかとなりました。

【ケース3】年収800万の夫と年収100万の妻(婚姻期間15年)

(婚姻期間中の条件)

- 夫の平均年収:約800万円(対象期間標準報酬総額:1億2,000万円)

- 妻の平均年収:約100万円(対象期間標準報酬総額:0円)

- 按分割合:50%

夫婦の標準報酬総額の合計は、1億2,000万円です。

(夫1億2,000万円+妻0円=1億2,000万円)

年金分割によって合計額の50%になるように、年金記録が調整されます。

(1億2,000万×50%=6,000万円)

(夫1億2,000万-6,000万円=6,000万円)→妻に

老齢厚生年金額は、

6,000万円 × 5.481/1,000 = 約32万9,000円

したがって、

年額:約32万9,000円

(月額:約2万7,000円)

増える見込みとなります。

妻に収入はあっても扶養内であったり、フリーランスで厚生年金に加入していなかったりする場合の年金記録は0円のため、このような計算となります。このケースでは夫の収入が高いため、年金分割により妻の老齢厚生年金を年30万円以上増やせることが分かります。

このように、夫の収入が高く収入差があり、婚姻期間が長いほど、年金分割の効果が高まります。

年金分割の流れを知っておこう

年金分割を進めるには、まず全体の流れを理解しておくことが重要です。一般的に大きくは「情報の取得」→「分割方法の決定」→「請求手続き」という順番になります。

ステップ1 「年金分割のための情報通知書」を請求

最初のステップは、「年金分割のための情報通知書」の請求です。これは、婚姻期間中の厚生年金の標準報酬の総額や、分割の対象となる期間、分割できる按分割合の上限などが記載された書類です。婚姻期間を明らかにする書類(戸籍謄本など)とマイナンバーカード等があれば、近くの年金事務所で簡単に請求できます。

この情報通知書を見れば、「自分は年金分割ができるのか」「どのくらいの割合で分割できるのか」が分かります。

また、50歳以上の方は、情報通知書の請求の際に「年金見込額照会」を希望すると、「年金分割を行った場合の年金見込額のお知らせ」という書類も一緒に交付してもらえます。この書類では、年金分割をする前と後で、将来もらえる年金額がどのくらい変わるのか簡単に確認することができます。

「書類をもらうことで夫に離婚を考えていることが知られないか不安」という方もいらっしゃると思いますが、ご安心ください。情報通知書は、離婚していない場合、請求した方のみに交付されます。(離婚後はそれぞれに交付されます)具体的な数字を知ることは、離婚後の生活への不安を解消し、自立に向けた確かな一歩となるはずです。

なお、情報提供を受けようとする期間が、平成20年4月1日以後の国民年金第3号被保険者期間のみの場合は、情報通知書の請求ができません。ステップ1・2を飛ばして、離婚後にステップ3の3号分割の請求手続きのみ行います。

ステップ2 分割の方法を決め、必要に応じて話し合い

情報通知書で状況が分かったら、どの離婚分割を選択するかを考えます。

- 3号分割のみ

- 3号分割と合意分割

(合意分割を行うと、対象期間に3号分割の対象期間が含まれている場合、その期間が3号分割として扱われます) - 合意分割のみ

の3通りから、ご自身の状況に合う形を選びましょう。

合意分割を行う場合は、「年金分割の請求をすること」と「按分割合」を話し合い、お互いに合意する必要があります。合意が得られないときは、家庭裁判所への審判または調停の申し立てにより按分割合を定めます。

ステップ3 年金事務所で請求手続き

離婚分割の方法が決まったら、必要書類を持参して年金事務所で請求手続きをすれば完了です。日本年金機構のホームページで、必要書類を確認したり、請求書をダウンロードしたりすることができます。

今後の法改正はどうなる?死亡分割・遺族年金5年有期制

2028年10月から、遺族年金制度が改正されます。遺族厚生年金が原則5年間という決まった期間の給付となるほか、配偶者の死亡時に厚生年金記録を分割する「死亡分割」も導入されます。

今後は離婚時の年金分割を検討する際にも、遺族年金との関係を踏まえた視点が必要になるでしょう。もっとも、1989年4月2日より前に生まれた女性や、既に遺族年金を受け取っている方は対象外ですので、影響はありません。

離婚とお金の問題は、不安が大きくなりがちなテーマです。しかし、年金分割は「知らないと損をする」制度であり、仕組みを理解しておけば将来の見通しを具体的に立てることができます。必要な情報を押さえたうえで、自分にとって納得できる選択をしてください。