「扶養内で働きたいから、年収を106万円までに抑えないと」

これまで、この金額を意識してシフトを調整していた方は多いでしょう。

しかし今、この「年収106万円の壁」にかかわる社会保険のルールが変わりつつあります。制度の対象が広がったことで、これまで通り働いていても、社会保険の加入が必要になるケースが増えるのです。

この記事でわかること

- 年収の判断が、原則「労働契約上の賃金」に変わる

- 「月収8.8万円以上」という基準がなくなる

- 配偶者手当や家族手当の支給条件にも注意が必要

- 社会保険に加入すると「将来受け取る年金の増額」と「今の生活を守る手厚い補償」の2つのメリットがある

目次

- そもそも「社会保険上の扶養」とは

- 社会保険上の扶養は、健康保険や年金にかかわるもの

- 扶養に入るための主な条件は「年収130万円未満」

- 2026年4月から扶養の判定方法が変更される

- 社会保険の加入対象になった場合も、扶養から外れる

- 社会保険適用拡大とは?―今回の改正で何が変わるのか

- ①「月収8.8万円以上」という基準がなくなり、働く時間だけで決まるようになる

- ②勤務先の「従業員数の決まり」がなくなり、小さな会社も対象になる

- ③加入が必要な業種が広がる

- 扶養から外れる対象は?外れるとどうなる?

- 扶養から外れるケースは2種類

- 扶養から外れた場合の、手取りの変化と注意点

- 扶養から外れ社会保険に加入した場合の、メリットや年金額の変化

- これからの働き方の選択肢

- ①扶養内で働き続ける(年収:130万円未満)

- ②社会保険に加入して働く(年収:約130万円~)

そもそも「社会保険上の扶養」とは

社会保険上の扶養は、健康保険や年金にかかわるもの

よく耳にする「扶養」には、「税制上」と「社会保険上」の2種類があります。

今回のテーマの「社会保険上の扶養」とは、社会保険(健康保険・年金保険)にかかわるものです。

会社員や公務員として社会保険に加入して働いていると、一定の条件を満たす家族を被扶養者にすることができます。

被扶養者になると、追加の保険料を負担せずに家族の健康保険に入れます。配偶者の扶養に入った場合はさらに、国民年金の「第3号被保険者」となれます。第3号被保険者は、国民年金保険料を実際には払わなくても、払ったものとして扱われます。

扶養に入るための主な条件は「年収130万円未満」

扶養に入るための主な条件は、「年収130万円未満」であることです。この基準額を超えた働き方をすると、社会保険上の扶養から外れてしまいます。そのため、国民健康保険・国民年金を支払うことになります。

なお、以下に当てはまる場合、年収の基準額が変わります。

扶養される側が、

60歳以上・一定以上の障害がある場合 = 180万円

19歳以上23歳未満である場合 = 150万円

2026年4月から扶養の判定方法が変更される

年収について、これまでは「今後1年間の収入の見込み」を、過去・現時点・将来の見込みから総合的に判断してきました。

しかし、この判定方法が変更になります。2026年4月1日以降は、「労働契約上の賃金」から原則として判定されます。ただし、給与収入以外の収入がある場合はこれまで通りの方法です。

労働契約の内容は、入社時などにもらえる「労働契約書」「労働条件通知書」などで確認できます。労働契約上の賃金が扶養の範囲内であれば、急な残業やシフト増により収入が130万円を超えた場合でも、扶養から外れずに済むことになりました。

社会保険の加入対象になった場合も、扶養から外れる

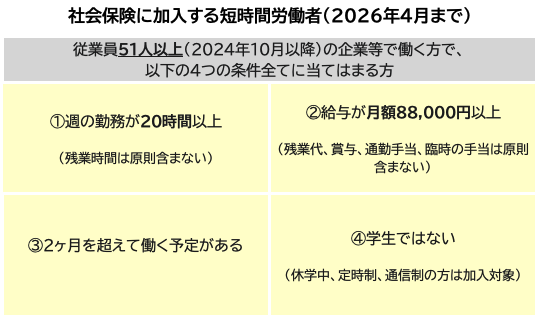

扶養に入るための条件を満たしていても、ご自身の働き方が社会保険の加入対象になった場合、扶養から外れます。いわゆる「年収106万円の壁」はこれを意識したものです。

現行制度では、以下の条件に当てはまる方が社会保険加入の対象です。

今回の改正では、この社会保険の加入対象が拡大されます。つまり、扶養から外れてご自身で社会保険に加入する方が増えることになります。

社会保険適用拡大とは?―今回の改正で何が変わるのか

具体的に、新たにどのような方が社会保険の加入対象になるのか確認していきましょう。

①「月収8.8万円以上」という基準がなくなり、働く時間だけで決まるようになる

これまでは「月収8.8万円以上」という基準がありましたが、それがなくなります。給料の額に関わらず、「週20時間以上働くなら加入」と、ルールがシンプルになります。

撤廃の時期は、全国の最低賃金が1,016円以上となることを見きわめて判断し、2025年6月の法律の公布から3年以内に実施と決まりました。

判断のもととなる最低賃金は2025年も大幅に上昇し、最も低い高知県、宮崎県、沖縄県の3県で1,023円となりました。これらの状況を踏まえると、予定通り、交付から3年以内に撤廃される見込みです。

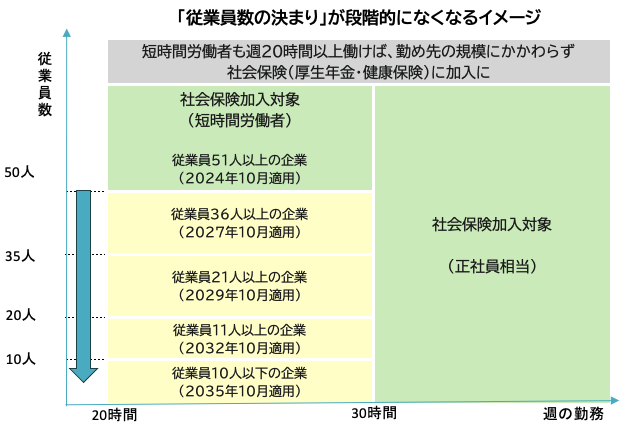

②勤務先の「従業員数の決まり」がなくなり、小さな会社も対象になる

現行制度では、短時間労働者が社会保険に加入する必要があるのは、従業員が51人以上の会社で働く場合です。この「従業員数の決まり」を、10年かけて縮小・撤廃することになりました。まず、2027年10月には従業員数36人以上の会社が適用となります。さらに段階的に減っていき、2035年10月には全ての会社が対象となります。

なお、現在でも、会社と労働者の代表が合意すれば、社会保険に加入できる場合があります。

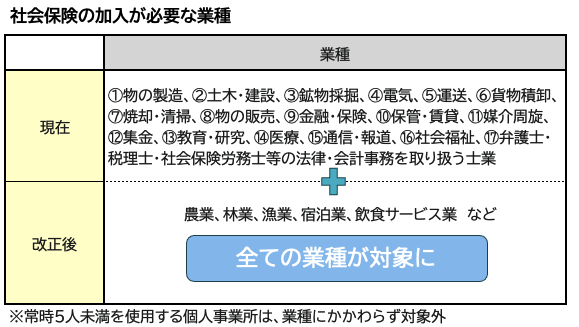

③加入が必要な業種が広がる

個人経営のお店や事務所(個人事業所)で働く人にも、大きな変化があります。現在は、「常時5人以上を使用する」「法律で決められた業種(17業種)」だけが、社会保険に必ず加入することとされています。これにより、フルタイムであっても社会保険に加入できずに働く人が多く存在しています。

しかし、2029年10月からは、この業種の制限がなくなり、すべての業種が適用対象になります。

これまで、業種が社会保険の対象でなく、国民健康保険や国民年金を支払って働いていた方にとっては、社会保険に入れるチャンスです。

ただし、「2029年10月時点ですでに営業している事業所」は、当面の間は対象外です。そのため、今働いている職場のルールがすぐに変わるとは限りません。 また、常時5人未満を使用する個人事業所は、業種にかかわらず、対象外(現行通り)です。

扶養から外れる対象は?外れるとどうなる?

扶養から外れるケースは2種類

扶養から外れる対象を整理しましょう。制度の改正によって扶養から外れるのは、主に次の2つのケースです。

①パート先での労働時間が長い方

一つめは、勤務時間が一定の基準を超える場合です。労働契約書などに記載のある「所定労働時間」が週20時間以上になると当てはまります。これまでのように、給料の額は関係ありません。

あわせて、「従業員数が51人以上(段階的に人数は縮小)」「2ヶ月を超える雇用の見込みがある」「学生ではない」の条件を満たすと、ご自身で社会保険に加入することになり、扶養から外れます。

②年収が130万円を超える方

二つめは、すべての収入を合わせて年収が130万円を超える場合です。これはパートの給与だけでなく、不動産収入や公的年金、基本手当(いわゆる失業手当)なども含んだ総額で判断されます。この金額を超えると、すべての人が扶養から外れることになります。細かい条件は健康保険によって異なりますので、Webページ等で確認しておくと安心です。

扶養から外れた場合の、手取りの変化と注意点

今回の改正で扶養から外れるケースの、具体例を見てみましょう。

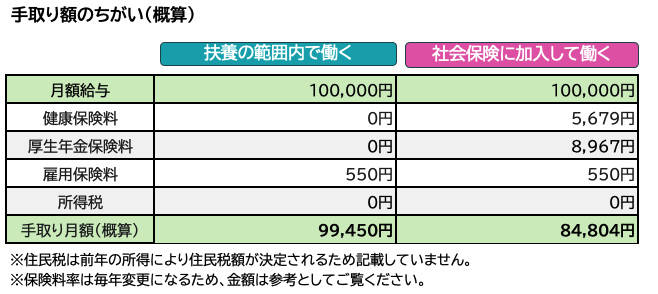

A子さんは45歳女性。夫の社会保険の扶養に入り働いていました。しかし、週20時間働いているため、扶養から外れ、自身の社会保険に加入することになりました。給料は変わらず月10万円です。

この場合、今まではなかった健康保険料や厚生年金保険料の支払いが必要になります。なお、保険料は収入に応じて決まります。それらが給料から引かれ、表のように手取り額は約14,000円ダウンします。

また、見落としやすい注意点として、「配偶者の健康保険の内容」と「配偶者手当の支給条件」があります。大企業の健康保険組合や、公務員が加入する共済組合では、「付加給付」という制度を設けている場合があります。付加給付とは、医療費の月の自己負担額に独自の上限を設け、一定額を超えた分を払い戻す仕組みです。このため、扶養から外れると、こうした手厚い給付を受けられなくなる可能性があります。

さらに、配偶者手当や家族手当の支給条件にも注意が必要です。

多くの企業では、「社会保険の扶養に入っていること」や「年収○円以下であること」を支給要件としています。

そのため、扶養から外れたことで手当が支給されなくなるケースも少なくありません。条件によっては、年間で10万〜20万円程度、世帯収入が減少することもあり、思わぬ落とし穴になりがちです。

働き方を変える前に、配偶者の勤務先に手当の支給条件を確認しておくと安心です。

扶養から外れ社会保険に加入した場合の、メリットや年金額の変化

手取り額は減りますが、自分で社会保険に加入することには大きなメリットがあります。毎月の保険料は、単なる「出費」ではなく、将来や万が一のときのための「保険料」と捉えることができるからです。具体的には、大きく分けて「将来受け取る年金の増額」と「今の生活を守る手厚い補償」の2つのメリットがあります。

将来受け取る年金の増額

一つめのメリットは、老後に受け取る年金が増えることです。扶養に入っている間は「国民年金」のみの加入ですが、社会保険に加入すると、そこに「厚生年金」が上乗せされます。いわゆる「2階建て」の年金を受け取れるようになるのです。

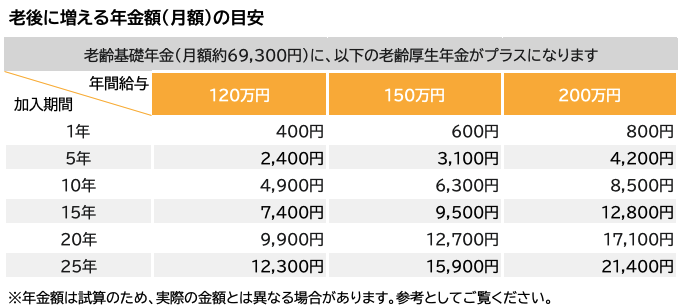

先ほどのA子さん(45歳・月収10万円)が、65歳までの20年間、社会保険に加入して働いたとしましょう。その場合、将来受け取る年金(老齢厚生年金)額は、月9,900円増える試算になります。

一生涯受け取れるため、女性の平均寿命まで生きると考えると、総額で数百万円ものプラスになります。「長生きリスク」に備えるための、確実な投資といえるでしょう。

今の生活を守る手厚い補償

二つめのメリットは、働けなくなった時などの保障が手厚くなることです。

①病気やケガで休んだ時の「傷病手当金」

病気やケガで仕事を4日以上休み、条件に当てはまる場合、給与の約3分の2が支給されます。支給される期間は、通算して最大1年6ヶ月です。予期せぬ病気などで長期間働けなくなった時に、生活費を補填してくれる心強い制度です。

②産休中の「出産手当金」

出産のために仕事を休む場合に、産前産後の期間中、給与の約3分の2が支給されます。これから出産を考えている方にとっては、大きな生活の支えとなる制度です。

③障害が残った時の「障害厚生年金」

万が一、障害がある状態になり、審査を受けて認定基準に該当していると判断された場合、障害基礎年金に加えて「障害厚生年金」が支給されます。障害厚生年金は認定の幅が広く、障害基礎年金より軽い等級(障害等級3級や障害手当金)でも支給対象となります。

④万が一の時の「遺族厚生年金」

加入者に万が一のことがあった場合、遺族の生活を支えるために支給されます。「遺族基礎年金」は、子どもがいる場合のみが対象です。一方、「遺族厚生年金」は、一定の要件を満たせば、子どもがいない配偶者や親なども対象になります。保障される範囲がより広いのが特徴です。

これからの働き方の選択肢

これからは「扶養の壁を守る」か「一歩踏み出す」かを、自分で選ぶ時代です。

ここでは、扶養内で働き続ける場合と、社会保険に加入して働く場合について、それぞれどのような人に向いているのかという判断基準と、必要となる具体的な条件を確認します。

① 扶養内で働き続ける(年収:130万円未満)

改正後も、扶養内の働き方が向いているのは、以下のような方です。

<こんな人に向いている>

- 収入より自分の時間を優先したい

- 家事・介護・病気などで長時間働くのが現実的でない

- 配偶者の健康保険の付加給付が大きい

- 配偶者に支給される配偶者手当が「扶養に入っていること」を条件としている

この選択をする場合、「勤務先と週20時間未満の労働契約を結ぶ必要」があります。

また、「年収も130万円を超えないように調整が必要」になります。

② 社会保険に加入して働く(年収:約130万円~)

改正後、扶養から抜けて働くことが向いているのは、以下のような方です。

<こんな人に向いている>

- 週20時間以上働ける

- キャリアアップ・時給アップを目指したい

- 年金を増やして老後の安心を高めたい

- 働けなくなった時の保障が欲しい

この選択をする場合は、「勤務先と週20時間以上の労働契約を結ぶ必要」があります。

なお、社会保険料により手取りは減少しますが、年収がおおよそ155万円を超えると、手取り額は回復します。

扶養の範囲内でギリギリまで働いていた時(年収129万円など)の手取り額と、社会保険料を引かれた後の手取り額が、これだけ稼ぐと並ぶのです。

この金額がいわゆる「働き損」を解消できる目安であり、「損益分岐点」といえます。そこで、思い切って155万円を超える働き方を目指すのも一案です。

大切なのは、制度の仕組みを正しく理解し、納得して選ぶことです。ご自身や家庭の状況、そして長い人生を見据えながら、後悔のない働き方を見つけていきましょう。