「私の老後の年金って、一体いくらもらえるんだろう?」

40代以降になると、ふとこんな疑問が頭をよぎる方も多いのではないでしょうか。

ニュースでは『老後2000万円問題』が話題となりました。さらに『人生100年時代』と言われる今、多くの人が老後資金への不安を強く意識するようになっています。

しかし、大切なのは、平均ではなく「自分がいくらもらえ、老後資金を確保できるか」です。

そこで今回は、老後の年金をどう受け取るか、そして不足分をどう備えるかについて、具体例を交えながら分かりやすく紹介します。

この記事でわかること

- ねんきん定期便・マイナポータル・ねんきんネットで年金額を確認できる

- 老齢基礎年金と老齢厚生年金の仕組みと金額

- 繰上げ・繰下げ受給にはそれぞれデメリットや損益分岐点がある

- 老後資金が不足しそうなときは、4つの柱で対策を立てると良い

目次

- 「ねんきんネット」で自分の年金額を知ろう

- 老齢基礎年金の金額や仕組み

- 老齢基礎年金の金額

- 振替加算

- 老齢厚生年金の金額や仕組み

- 老齢厚生年金の金額

- 振替加算

- 繰上げ・繰下げ受給とは?お得な受給方法はどれ?

- 65歳から受け取った場合

- 60歳から繰上げ受給した場合

- 75歳から繰下げ受給した場合

- 老後資金が足りないかも?今からできる対策

- ①収入を増やす

- ②出費を減らす

- ③年金を増やす

- ④投資でお金を育てる

- 老後資金の最適解は人それぞれ

「ねんきんネット」で自分の年金額を知ろう

まずは自分の年金見込み額を「ねんきん定期便」や「ねんきんネット」で確認してみることが、年金戦略の第一歩です。「ねんきん定期便」は、毎年誕生月に届きます。

また、2025年6月からは、マイナポータルでも「ねんきん定期便」の情報が確認できるようになりました。マイナンバーカードとマイナポータルアプリが入ったスマホがあれば、30秒もかからず自分の年金加入期間やこれまでの保険料納付額、年金額(確認時点での加入実績に応じた金額)を見ることができます。

さらに「ねんきんネット」と連携すると、詳しい年金記録の確認や年金見込み額の試算、国民年金保険料の納付等の手続きも行うことができます。試算機能では、今後の年収や就労完了年齢、年金の受給開始年齢等の条件を変更して自分の将来もらえる年金の見込み額を簡単にシミュレーションできます。

ここで、「ねんきん定期便」に出てくる「老齢基礎年金」や「老齢厚生年金」について整理しておきましょう。

老齢基礎年金の金額や仕組み

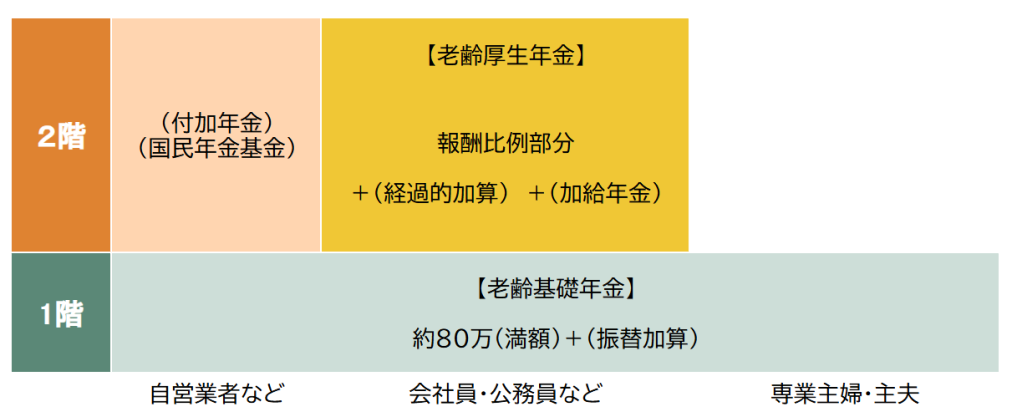

まず、年金には大きく分けて「老齢基礎年金」と「老齢厚生年金」の2種類があり、よく2階建て年金と呼ばれています。そのうち、すべての人が対象となる1階部分が「老齢基礎年金」です。

老齢基礎年金は、受給資格期間(120月以上の加入)があれば、65歳から受け取れる年金です。もし65歳の時点で資格期間を満たしていない場合でも、120月に達した時点で受給権が発生します。

老齢基礎年金の金額

2025年度の満額は831,700円です。(1958年4月2日以後生まれの場合)

満額をもらうには、20歳から60歳までの40年間(480か月)すべてで国民年金保険料を納めていることが条件です。(厚生年金加入中も納付済み期間に入ります)未納期間や免除期間があると、その分だけ減額される仕組みになっています。

満額の年金額は毎年、物価や賃金の変動に応じて改定されます。(マクロ経済スライドという、年金制度の安定のための調整も加えられます)貯金と違い、物価の変動に合わせて年金額が見直されるため、インフレにある程度対応できるのは年金の大きなメリットです。

振替加算

また、昭和41年4月1日以前生まれの方には「振替加算」という仕組みもあります。これは夫(または妻)の厚生年金に加給年金がついていた場合、妻(または夫)が65歳になったときに自分の基礎年金に上乗せされる場合があるもので、現在では年間1万6,000円程度が目安です。

※その他にもいくつかの条件があります。

老齢基礎年金にはさらに、「付加年金」というお得な仕組みがありますが、これは後述します。

老齢厚生年金の金額や仕組み

老齢厚生年金は、会社員や公務員として厚生年金に加入した人が受け取れる年金で、2階部分にあたります。

受給要件はシンプルで、

- 老齢基礎年金の受給資格期間(120月以上)を満たしていること

- 厚生年金の被保険者期間が1か月以上あること

この2つを満たせば、原則65歳から受給できます。

老齢厚生年金の金額

老齢厚生年金の金額は、収入や加入期間、家族構成によって決まります。

老齢厚生年金の中心的な部分である報酬比例部分は、現役時代の給与やボーナスの額に応じて決まるので、人によって差が大きくなる部分です。

「報酬比例部分」に加えて、「経過的加算」や、条件を満たせば「加給年金額」が上乗せされることもあります。

| 金額の目安 (2025年度) |

||

|---|---|---|

| 報酬比例部分 | 現役時代の給与やボーナスに応じて計算される部分。働いた期間や収入が多いほど増える。老齢厚生年金の中心的な部分。 | 人によって差が大きい 例:年収500万円×40年加入 → 約100万円/年 |

| 経過的加算 | 20歳前や60歳以降に厚生年金に加入しており、かつ国民年金の納付期間が40年(480月)に満たない場合に、その期間の分の年金を上乗せする仕組み。 | 20歳前や60歳以降の加入期間につき、年約2万円程度(上限あり) |

| 加給年金 | 65歳未満の配偶者や子ども(原則18歳年度末まで)がいる場合に上乗せされる部分。 老齢厚生年金(240月以上)や障害年金を受けることができるときは支給停止 |

<子ども> 1人目・2人目 239,300円 3人目以降 79,800円 |

| 〈配偶者〉 239,300円 +特別加算額176,600円 → 合計415,900円/年 |

なお、世代によっては60代前半から「特別支給の老齢厚生年金」という年金がもらえます。しかし対象者は徐々に減っており、今後はごく一部(昭和41年4月1日までに生まれた公務員以外の女性や、坑内員・船員など)を残すのみです。

繰上げ・繰下げ受給とは?お得な受給方法はどれ?

年金は、65歳から受け取るのが原則ですが、『繰上げ(早く受け取る)』や『繰下げ(遅く受け取る)』といった選択肢があり、自分の働き方やライフスタイルに合わせて調整することができます。

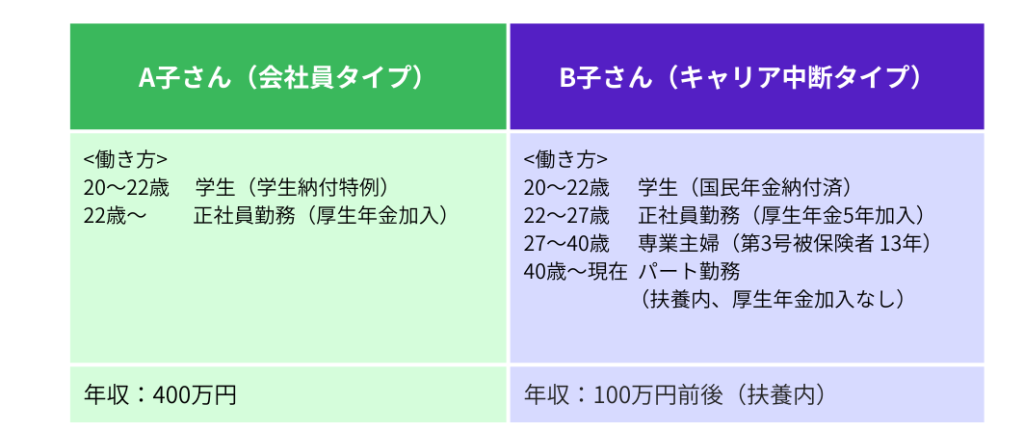

会社員のA子さん、結婚を機に退職し子育てが落ち着いてからパート勤務を始めたB子さんの2人の事例を元に、繰上げ・繰下げそれぞれの特徴と注意点を具体的に紹介します。

65歳から受け取った場合

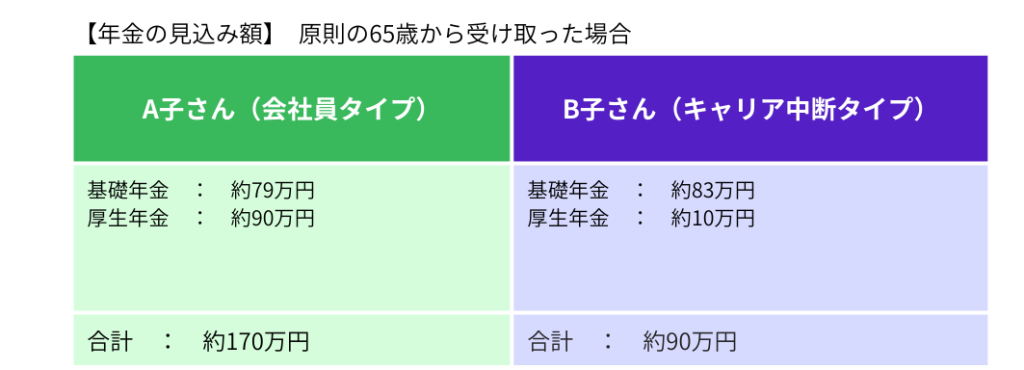

2人がこのままの働き方を60歳まで続け、65歳(原則)で年金を受け取った場合のシミュレーション結果です。

A子さんの老齢基礎年金は、学生納付特例の2年分が金額に算入されないため、456か月分の約79万円です。B子さんは学生時代に国民年金を納付し、正社員を退職後も夫の扶養内のため納付済期間になるので、国民年金は満額です。

老齢厚生年金は、ずっと納付を続けているA子さんと、キャリアの中断があり、パート復帰後も厚生年金に加入していないB子さんでは大きな違いが出ています。

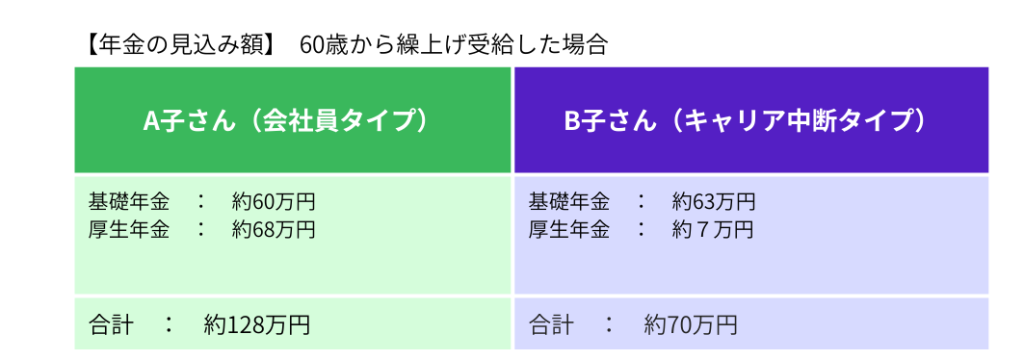

60歳から繰上げ受給した場合

繰上げ受給を選ぶと、最短60歳から年金を受け取れるようになりますが、その分1か月につき0.4%ずつ減額され、一生涯続きます。また、繰上げ受給の場合は老齢基礎年金・老齢厚生年金を同時に繰上げることになります。

A子さん・B子さんの場合、こうなります。

0.4%×60月(5年)で24%減額となるため、毎年の受け取り金額はこのようになります。

何歳より長生きすると得になる?

繰上げをした場合、受給開始から20年10か月を過ぎると、65歳から受け取った場合の累計額に追い抜かれてしまいます

たとえば60歳から受け取った人は80歳10か月、64歳から受け取った人なら84歳10か月が分かれ目です。

また、早く受け取った額を投資に回すという選択も考えられます。A子さんが、60歳から65歳までの5年間、受け取った年金128万円を4%で投資しその後も運用し続けた場合、80歳時点では1,260万円という額になります。この場合、単純に「80歳10か月が分かれ目」とは言えなくなります。投資ですのでリスクはありますが、一つの選択肢になるでしょう。

繰上げ受給の注意点

繰上げは早く受け取れるメリットがある一方で、次のような方には不利になる可能性があります。

- 働き続ける人

60歳以降も厚生年金に加入し高収入で働く場合や、失業手当を受給したい場合は、繰上げをすると支給停止や調整の対象になり損をする可能性があります。

- 障害年金を受給する可能性がある人

繰上げをすると、将来障害を負っても障害年金を受け取れなくなる場合があるため注意が必要です。治療中の方は特に慎重に考える必要があります。

- 国民年金の納付が480月に満たない人

繰上げをすると、追納や任意加入という仕組みが使えなくなります。(後述します)

- iDeCoを活用したい人

繰上げをすると、iDeCoにも加入できなくなります。60歳以降もiDeCoで運用したい人にはデメリットとなります。

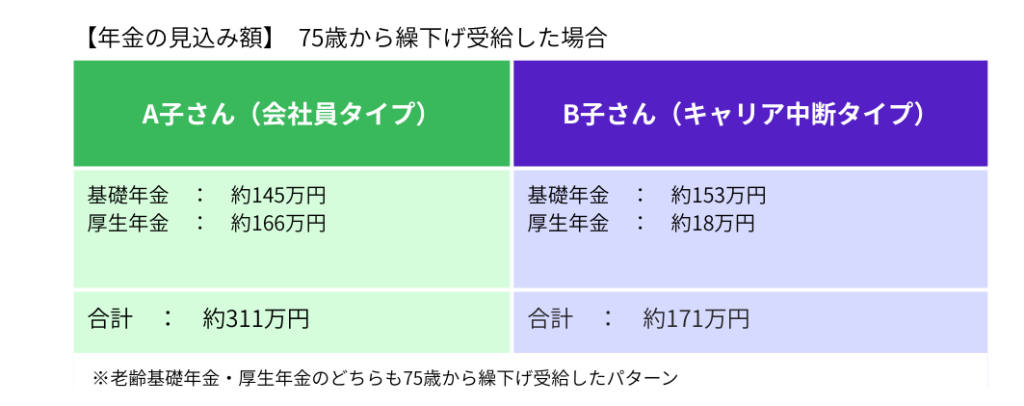

75歳から繰下げ受給した場合

一方、繰下げ受給を選ぶと、年金額は1か月につき0.7%ずつ増額され、一生涯続きます。繰上げ受給は老齢基礎年金と老齢厚生年金を同時に繰上げる必要がありましたが、繰下げ受給の場合は66歳から75歳の好きなタイミングで開始時期を別々に選ぶことが可能です。

A子さん・B子さんの場合、こうなります。

0.7%×120月(10年)で84%増額となるため、毎年の受け取り金額はこのようになります。60歳からの受け取り時に比べ、倍以上の金額です。

何歳より長生きすると得になる?

繰下げをした場合は、受給開始から11年11か月を過ぎると、65歳から受け取った場合の累計額を上回ります。

たとえば70歳から受け取った人なら81歳11か月、75歳から受け取った人なら86歳11か月が分かれ目です。

繰下げ受給の注意点

単純に考えれば、年金をもらわなくても暮らせる経済的余裕のある方はできるだけ繰下げると良さそうですが、やはり注意点があります。見落とされがちなものを中心に紹介します。

- 所得税・住民税の負担がアップ

老齢年金にも、「公的年金等控除」という優遇はありますが、一定額を超えると所得税や住民税がかかります。所得税は、65歳以上の場合年金収入で205万円以下であれば非課税です(令和7年分以降)。住民税は地域差がありますが、単身で150万円前後が非課税かどうかの境目です。住民税が非課税かどうかは、各種の給付や減免の判断材料とされますので、ご自身の年金がボーダーラインの場合は意識しておくと安心です。

- 医療・介護保険料の自己負担割合がアップ

75歳以上になると、「後期高齢者医療制度」に加入します。この時の病院での自己負担割合は原則1割ですが、収入が多い場合は2割・3割負担となることがあります。年金収入だけでも、課税所得が28万円を超えると2割負担となる可能性があります。同様に介護保険の自己負担割合も収入によって決まります。

A子さんB子さんの場合、75歳まで繰下げると、2人とも住民税が課税され、A子さんは後期高齢者医療制度や介護保険の自己負担割合が上がってしまいます。お得に受給するつもりが逆効果となりかねませんので、個人の年金額に合わせて慎重な判断が必要です。

老後資金が足りないかも?今からできる対策

老後資金が不足しそう…そう感じたときに取れる方法は、大きく4つの柱に分けられます。

「収入を増やす」「出費を減らす」「年金を増やす」「投資でお金を育てる」

この4つの視点を意識することで、無理のない形で老後への備えを整えることができます。

①収入を増やす

最も有効なのは、やはり収入を増やすことです。60歳を過ぎても長く働くことで、年金収入に頼るタイミングを遅らせることができるのは大きなメリットです。国としても長く働くことを推奨しており、「高年齢者雇用安定法」では、65歳までの雇用を守る措置が義務化されました。また、70歳までの就業確保措置も努力義務化されており、高齢になっても働くのが当たり前な時代はすぐそこに来ています。

60歳以降も厚生年金に加入して働けば、もちろん将来の年金額も増額されます。

②出費を減らす

収入を増やすことと同じくらい大切なのが、出費を減らすことです。将来の年金額の見通しがもててきたところですので、これからの生活費の見通しを改めて立ててみてはいかがでしょうか。保険の見直しや、住宅ローンの借り換えも一案です。例えば、子育てが落ち着いた方は、今の死亡保険の保障額が本当に必要かどうかを再考してみるのがおすすめです。また、格安SIMへの乗り換えなど、固定費を抑える工夫も効果的です。

③年金を増やす

やはり年金も増やしたいところ。繰下げで増やす他にも、年金を増やす方法をいくつかご紹介します。

老齢基礎年金の増やし方

老齢基礎年金の満額をもらうには、前述したように、480月分の納付が必要です。「ねんきん定期便」で、学生納付特例・免除・納付猶予を申請した期間がある方は、このままでは満額がもらえません。学生納付特例、納付猶予、免除を受けている場合は10年まで遡って追納ができますので、検討しましょう。

また、注意したいのは、国民年金を納めていないと老齢基礎年金が減るだけでなく、障害年金や遺族年金といった「いざというときの保障」も受けられなくなる点です。病気や事故で働けなくなったときや、万一のときに家族に残す遺族年金が支給されないのは大きなリスクです。納付が金銭的に難しい場合は、免除申請が可能です。未納と免除では、いざという時の扱いが全く違うため、払えないときも必ず手続きを行うことが大切です。

さらに、「任意加入」という制度があります。60歳時点で納付が480月分に満たない場合、480月に達するか65歳になるまで、60歳を過ぎても国民年金に加入することができます。(厚生年金加入者は不可)1か月保険料を納めるごとに、将来の年金を年額1,732円増やすことができます。

なお、追納と任意加入は繰上げ受給をするとできなくなりますので、国民年金が480月に満たない場合は要注意です。

老齢厚生年金の増やし方

老齢厚生年金を増やす方法は、やはり「厚生年金保険の被保険者」として働き続けることです。厚生年金は「報酬に応じて上乗せされる仕組み」なので、加入期間が長いほど、また収入が多いほど、将来受け取れる年金額は増えていきます。

厚生年金の被保険者になるには要件がありますが、今後10年かけて様々な要件が緩和されることになりました。もちろん保険料はかかりますが、老後や万が一のためにはプラスとなるでしょう。

付加年金・国民年金基金を活用

厚生年金に加入できない自営業やフリーランスの方は、「付加年金」や「国民年金基金」に加入して年金額を増やすことも一案です。特に付加年金は、国民年金に毎月400円を上乗せすると、将来の年金額が生涯にわたって200円×付加年金を納めた月数分、年額に上乗せされる大変お得な制度です。是非検討してみてください。

④投資でお金を育てる

将来の備えには、iDeCoやNISAといった制度も活用できます。どちらも運用益が非課税になるため、税金面でとても有利です。

iDeCoは60歳まで引き出せませんが、確実に老後資金を積み立てられるのが強み。掛金が所得控除になり、所得税や住民税が安くなるのも大きなメリットなので、働いている時こそおすすめの制度です。

NISAは自由に売却できるので、必要に応じてお金を動かせる柔軟さがあります。

投資にはリスクもありますが、長期で少しずつ積み立てることで、着実に資産を育てることができます。

証券会社のWebページなどでは、簡単に「毎月いくら積み立てると将来どのくらい増えるか」や「何歳から毎月いくら取り崩すと何歳まで資金がもつか」といったシミュレーションができます。こうしたツールを活用して、年金の見込み額と合わせてライフプラン全体を考えてみると、自分に合った老後の資金戦略がより具体的に見えてきます。

老後資金の最適解は人それぞれ

老後の年金の受け取り方や不足への備え方は、人によって最適な答えが異なります。今回は検討のヒントとなる内容をお伝えしました。迷ったときは、ファイナンシャルプランナーなど専門家に相談し、自分に合った年金戦略を立てていきましょう。