2024年1月から始まった「新NISA」。インターネットやSNSでは新NISAに関する多くの情報が飛び交い、大きな話題を集めています。ただ、新NISAは20~30代向けの情報が多く、「今から始めても意味がない?」と感じている40~60代の方も多いのではないでしょうか。

そこでこの記事では、40~60代から新NISAを始めた場合、どのくらい貯められ、いくらお得になるのかを解説します。あわせて、40~60代におすすめの運用方法や運用における注意点もご紹介しますので、今から新NISAを始めるべきか、またその運用方法をどうしたらよいか悩んでいる方はぜひご参考にしてください。

この記事でわかること

- 新NISAはこれまでのNISAより非課税投資枠が増え、制度が恒久化した

- 40代以降でも、新NISAを活用することで充分な非課税メリットが受けられる

- ただし、40代以降で新NISAを利用する場合は、より安定的な運用を心がけたい

目次

- 新NISAのメリットは使い勝手の良さ

- 新NISAを40代、50代、60代で始めるといくら貯められる?

- 40歳から20年間運用した場合

- 50歳から15年間運用した場合

- 60歳から5年間運用した場合

- 40~60代におすすめの新NISA運用方法

- 資産を増やすには、自分が働き、お金にも働いてもらうことが大切

新NISAのメリットは使い勝手の良さ

NISAとは、「少額投資非課税制度」のことで、投資で得られた売却益や配当金などにかかる20.315%の税金が非課税になる制度です。

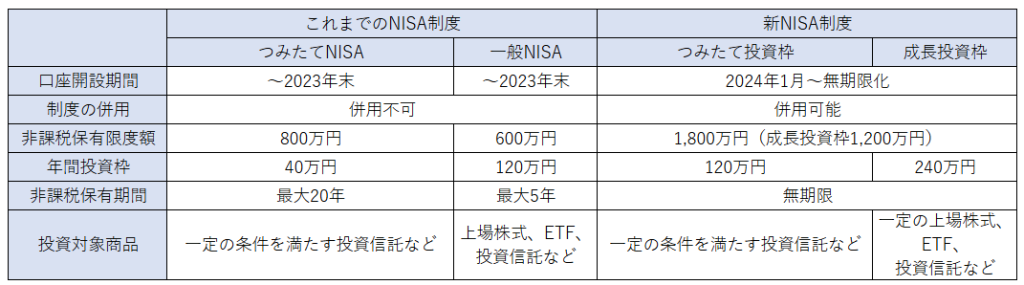

2023年までのNISAには「一般NISA」と「つみたてNISA」があり、どちらかを選んで使う必要がありました。しかし、新NISAでは、これらの機能を引き継いだ「成長投資枠」と「つみたて投資枠」の2つの枠が設けられ、どちらも同時に使える仕組みに変わりました。

また、これまでのNISAと新NISAには、以下のような違いがあります。

新NISAの大きな特徴としては、まず、投資できる金額が年間360万円、生涯では一人につき1,800万円までと大幅に増えたことでしょう。一人1,800万円ですので、夫婦で使えば生涯で3,600万円まで非課税で投資できます。

また、たとえ1,800万円の非課税投資枠を使い切っても、新NISA口座で保有している金融商品を売却すれば、その分の枠が復活して再利用できるという点も大きなメリットです。

もう一つの特徴は、制度の期限がなくなり、非課税保有期間が無期限化したことで、「いつ始めて、いつやめてもいい制度」に変わったことです。NISAは恒久的な制度に生まれ変わり、自分の資金計画に合わせて、いつでも好きなタイミングで始められるようになったのです。

こうした使い勝手の良さが新NISAの最大のメリットですが、非課税投資枠が増えたことや枠が復活すること、そして、制度に期限がなくなったことは、主に若年層が新NISAを活用するうえでのメリットとされているのをよく見かけます。

そもそも投資は、投資期間が長ければ長いほど、お金を増やすには有利です。投資可能な金額が増え、投資期間が長く持てる新NISAは、確かに、20~30代の若い世代が利用するメリットが大きいと言えるでしょう。

しかし、40~60代が今から利用してメリットがないかと言うと、全くそんなことはありません。40代であれば、これから老後資金の準備を始める世帯も少なくありませんので、iDeCo(個人型確定拠出年金)とあわせて利用すれば大きな非課税メリットが得られます。

リタイアが近づいた50~60代も、老後資金の準備にスパートをかけたい時には、新NISAのような非課税制度を使い、効率よくお金を増やしていくことが大切です。

新NISAを40代、50代、60代で始めるといくら貯められる?

では、新NISAを40代、50代、60代で始めると、どのくらい貯められるのでしょうか。ここでは、新NISAのつみたて投資枠を利用して、以下のような条件で運用した場合の運用総額をシミュレーションしてみました。

40歳から20年間運用した場合

| 年率 | 4% |

| 毎月の積立額 | 5万円 |

| 運用期間 | 60歳までの20年間 | 運用総額 |

1,825万1,643円 (元金合計1,200万円) |

| 20年間の運用益 | 625万1,643円 |

| 運用益に対する非課税額 | 125万329円 |

40歳から毎月5万円積み立てて年率4%で20年間運用すると、元金合計1,200万円に対して運用総額は、1,825万1,643円となります。これは、投資をしなかった場合と比べ、625万1,643円もお金が増えていることを意味します。また、新NISAの非課税効果により、125万329円もお得になっています。

50歳から15年間運用した場合

| 年率 | 4% |

| 毎月の積立額 | 7万円 |

| 運用期間 | 65歳までの15年間 | 運用総額 |

1,718万2,059円 (元金合計1,260万円) |

| 15年間の運用益 | 458万2,059円 |

| 運用益に対する非課税額 | 91万6,412円 |

50歳からは積立額を増やし、毎月7万円積み立てて年率4%で15年間運用すると、元金合計1,260万円に対して運用総額は、1,718万2,059円となります。これは、投資をしなかった場合と比べ、458万2,059円もお金が増えていることを意味します。また、新NISAの非課税効果により、91万6,412円もお得になっています。

60歳から5年間運用した場合

| 年率 | 4% |

| 毎月の積立額 | 10万円 |

| 運用期間 | 65歳までの5年間 | 運用総額 |

663万9,568円 (元金合計600万円) |

| 5年間の運用益 | 63万9,568円 |

| 運用益に対する非課税額 | 12万9,928円 |

60歳からは、つみたて投資枠で積み立てられる月の上限10万円に積立額を増やし、年率4%で5年間運用した場合をシミュレーションしました。その場合、元金合計600万円に対して運用総額は、663万9,568円となります。これは、投資をしなかった場合と比べ、63万9,568円もお金が増えていることを意味します。また、新NISAの非課税効果により、12万9,928円もお得になっています。

運用期間や積立額の異なる3パターンでシミュレーションしてみましたが、いずれも、新NISAで投資をすることで、投資をしなかった場合と比べて大きくお金が増えていることがわかります。

もちろん、これはあくまでシミュレーションですので、この通りにお金が増えるとは限りませんが、できる限り「多く・長く」積立を続けることで、40~60代からでも新NISAは充分お得に活用できます。

また、もし資金に余裕があるなら、つみたて投資枠だけでなく成長投資枠も使い、さらに多くの非課税投資枠を活用してみましょう。

40~60代におすすめの新NISA運用方法

40~60代でも新NISAの活用でメリットが得られることがわかりましたが、一つ気を付けたいのは、「世代に合わせた運用方法を選択する必要がある」ということです。

20~30代の若い世代の場合、たとえ投資で損失が出ても、それを取り戻すだけの長い時間がありますので、ある程度のリスクを取りながら運用することができます。

一方、40代以降は、若い世代よりもリスクを抑えて安定的な運用を目指したいところです。たとえば、つみたて投資を使うなら、国内外の株式や債券にバランスよく投資した「バランス型ファンド」の活用がおすすめです。

バランス型ファンドなら、地域や値動きの異なる資産に自動でバランスよく投資ができるため、手間をかけずに安定的な運用が目指せます。

もし、成長投資枠も活用する余裕があるなら、つみたて投資枠では「外国株式ファンド」、成長投資枠では「バランス型ファンド」といった使い分けをすると、バランス型ファンドだけより多少リスクを取りながら、安定性も確保できます。

資産を増やすには、自分が働き、お金にも働いてもらうことが大切

老後生活がイメージできる年齢になると、「今から投資なんて」という気持ちになってしまう人もいるでしょう。しかし、資産を増やすには、自分が働くと同時に、お金にも働いてもらうこと(投資、資産運用)が大切です。それとともに、いくつになっても「稼ぐ力」を底上げしていくことが欠かせません。投資もキャリアアップも、今さらという気持ちにならずに取り組むことで、5年後10年後、さらに豊かな未来を創れるのではないでしょうか。