2028年4月から、遺族年金が変わります。

ニュースなどで「改悪される」「遺族年金が5年間しかもらえなくなる」といった声を耳にした方もいるのではないでしょうか。今回の改正では、そのようなマイナス面がある一方で、プラス面もあります。

対象者・もらえる期間・金額などが変わり、私たちの「もしもの時」に大きな影響がある改正について一緒に見ていきましょう。

この記事でわかること

- 遺族基礎年金・遺族厚生年金は、もしもの時の大きな保障である

- プラス面は「子の加算の増額」「対象拡大」「受給額が約1.3倍」の3つがある

- マイナス面は「一部の対象者の5年有期化」「中高齢寡婦加算の縮小」の2つがある

- 遺族年金について知っておくと、働き方や保険の見直し、資産運用などで対策ができる

2025年6月に公布された「令和7年度年金制度改正法」をもとに、2028年からの遺族年金をやさしく解説。対象者拡大や中高齢寡婦加算の縮小など、40代~60代女性が知っておくべき内容を中心にていねいにまとめます。

目次

- そもそも遺族年金とは?

- 遺族年金は「遺族基礎年金」「遺族厚生年金」の2種類

- 遺族年金はどうして改正される?

- 押さえておきたい3つのプラス面

- ①対象が拡大する

- ②子の加算が増える

- ③有期給付なら、年額が約1.3倍に

- 気になる2つのマイナス面

- ①遺族厚生年金が5年間に限定される可能性

- ②中高齢寡婦加算の縮小

- 今、ミドルエイジ世代ができること

- 働き方を見直す

- 保険を見直す

- 貯金や資産運用で備える

そもそも遺族年金とは?

まずは、遺族年金の基本を簡単に紹介します。

遺族年金は「遺族基礎年金」「遺族厚生年金」の2種類

遺族年金とは、亡くなった方が保険料納付要件などの要件を満たしていた時に、その遺族が受け取れる年金です。

大きく分けて「遺族基礎年金」と「遺族厚生年金」の2種類があり、亡くなった人の加入していた年金制度や、遺族の年齢、亡くなった人との関係によって、受け取れる内容が変わります。

「遺族基礎年金」は、国民年金や厚生年金に加入している方や、過去に25年以上加入していた方が亡くなった際、保険料の納付要件に問題がなければ支給されます。受給できるのは、亡くなった方に生計を維持されていた「子どもがいる配偶者」または「子ども」です。ここでの子どもとは、「18歳になった年度末(3月31日)まで」の方となっています。

一方、「遺族厚生年金」は、会社員や公務員など厚生年金に加入している方や、過去に国民年金と厚生年金を併せて25年以上加入していた方が亡くなった場合に、遺族に支給されるものです。

こちらは子どもがいなくても、要件を満たした配偶者などが受け取れます。子どもがいる場合には、遺族基礎年金と遺族厚生年金の2つを同時に受け取ることができます。

遺族年金はどうして改正される?

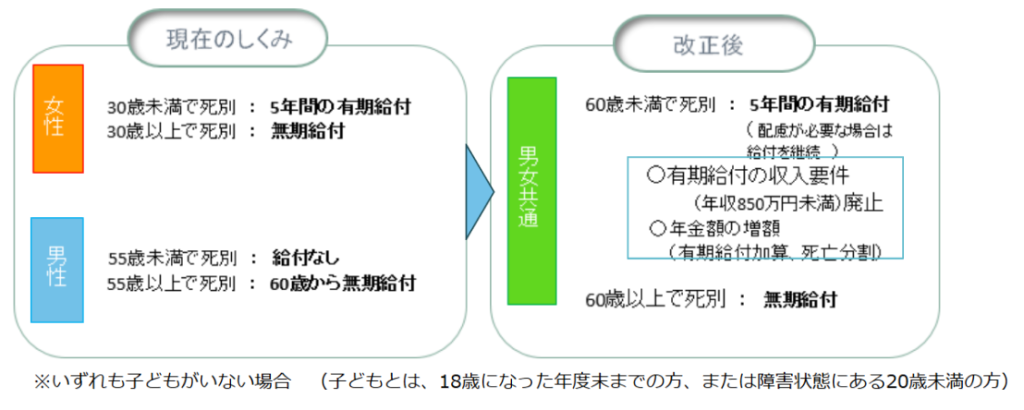

今回の改正は、これまで制度に残っていた男女差を見直し、公平性を高めることが目的です。女性の就業率が上がったことに加え、共働き世帯の増加や男女の役割分担の変化など、社会の姿が大きく変わったことがその背景にあります。

たとえば現在のしくみでは、子ども(18歳の年度末まで)のいない夫婦の場合、夫が亡くなると妻に遺族厚生年金が無期限(30歳未満は5年間)で給付されます。しかし、妻が亡くなった時に夫が55歳未満だと、遺族厚生年金の支給はありません。

このような男女差を解消するために、見直されることになりました。

押さえておきたい3つのプラス面

具体的に、どのような改正がされるかをご紹介します。

まずはプラス面です。

①対象が拡大する

現在のしくみでは、遺族の性別、年齢、収入によって、支給を受けられないケースがあります。

しかし今回の改正で、男女共通の条件で遺族厚生年金が支給されるようになります。

たとえば先ほどのケースのように、子ども(18歳年度末まで)のいない夫婦の妻が亡くなった時でも、夫は年齢に関係なく遺族厚生年金を受けられるようになります。60歳未満は原則5年間の有期給付ではありますが、夫婦共働きの生活から、単身の生活への見直しを図ることができます。

また、現在は遺族の年収が850万円以上ある場合、遺族厚生年金を受け取る対象になりません。改正後は、この要件が廃止されることになりました。

②子の加算が増える

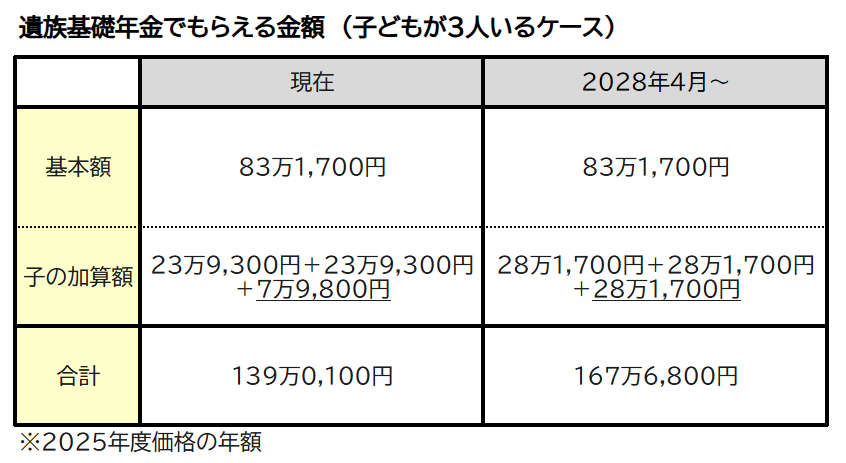

18歳年度末までの子どもがいる場合、遺族基礎年金がもらえます。この遺族基礎年金は子どもの人数に応じて加算されるのですが、その金額が増額されることになりました。

1人あたりの金額がアップ : 年239,300円 → 年281,700円

子ども全員が同額に : 3人目以降は年79,800円 → 全員同額

たとえば、夫が亡くなり、子どもが3人いる場合の遺族基礎年金の額は以下のように変わります。

また、現行の制度では、遺族基礎年金を受給している子どもが、祖父母と養子縁組をしたり、親の再婚相手と暮らしたりといった場合に遺族基礎年金の支給が停止されます。改正後は、このような場合でも支給を受け続けられることになりました。

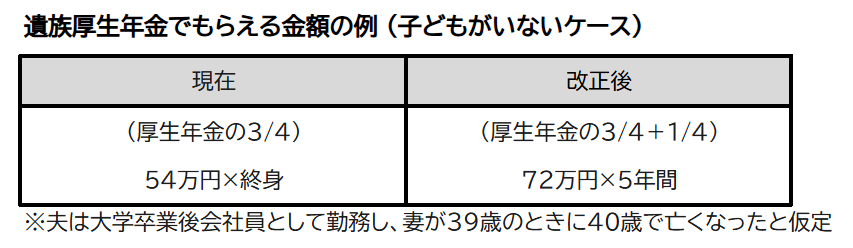

③有期給付なら、年額が約1.3倍に

今回の改正で、子がいない場合の遺族年金は、男女問わず原則5年間の有期給付となります。

ただし、年額は約1.3倍になります。

本来、遺族厚生年金の額は亡くなった方の厚生年金(平均標準報酬月額をもとに計算)の3/4です。有期給付の対象となった場合、そこに「有期給付加算」として厚生年金の1/4が上乗せされることになりました。実際にもらえる額は、亡くなった方の厚生年金の加入歴や収入によって変わりますが、以下のようなイメージです。

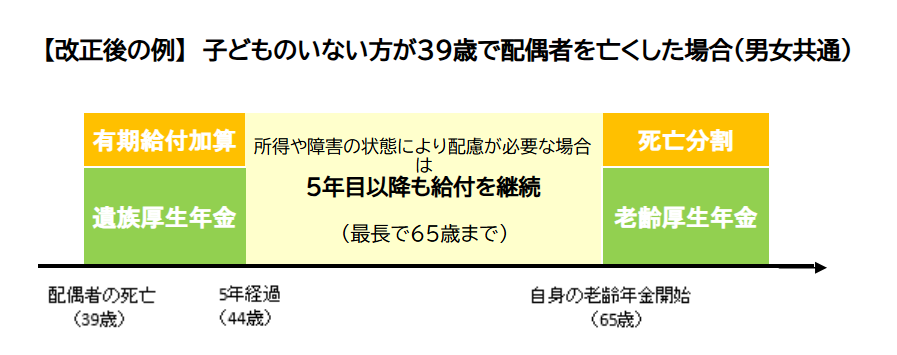

5年間経つと、原則として給付は終了になりますが、障害状態にある方や収入が十分でない方は給付を続けることができます。(障害年金受給者は障害厚生年金と遺族厚生年金のどちらかを選択)その際も増額された金額を受けることができます。

加えて、「死亡分割制度」が導入されます。

離婚時に夫婦間で年金を分割できる「年金分割制度」がすでにありますが、これと同様のしくみを死亡時にも適用する形です。具体的には、婚姻期間中に夫婦が納めた保険料を合算し、その半額を遺族である配偶者が納めたものとして計算します。これにより、亡くなった方の厚生年金と配偶者の厚生年金を分割して受け取れるようになる見込みです。

また、この分割制度によって、配偶者が老後受け取る年金額も変わってきます。遺族厚生年金としての受給は5年間で終了しますが、ご自身の収入が亡くなった方より少なかった場合には、分割された記録がご自身の年金に反映されるため、将来受け取る自分の年金に上乗せされる可能性があります。

一方で、以下に当てはまる方は、改正後も現行の形での受給となります。

・改正前から遺族厚生年金を受けている方

2028年4月の改正までに亡くなった方の遺族年金は、現行通りの内容で続きます。

・60歳以降に亡くなった場合

60歳以降に亡くなった場合の遺族年金も、現在と変更はありません。

・18歳年度末までの子どもがいる方

18歳年度末までの子ども(一定の障害状態にある場合は20歳未満)がいる方は、子どもが18歳年度末になるまでは現行の内容で給付されます。子どもが大きくなり18歳年度末を迎えたら、その時点から5年間の有期給付に切り替わります。

・2028年度に40歳以上になる女性

2028年度時点で40歳以上の方は現行通りの受給となります。

なお、2028年度に40歳未満の方(1989年4月2日以降に生まれた方)は、改正後に5年間の有期給付の対象となります。現在、有期給付の対象は「子どものいない30歳未満の妻」ですが、改正によってその対象が40歳未満まで引き上げられるためです。その後も25年間かけて、少しずつ対象年齢を拡大していく予定です。

気になる2つのマイナス面

プラス面だけでなく、改正のマイナス面もしっかりと把握しておきましょう。特に40代から60代のミドルエイジ世代にとって、中高齢寡婦加算の縮小はもらえる額に大きな影響を及ぼします。

①遺族厚生年金が5年間に限定される可能性

まずは、先ほどメリットの3つ目でも紹介した、5年間の有期給付についてです。1年間にもらえる額は増えますが、総額として減少する可能性があることはマイナス面と言えます。

この「期間の制限」が、今回の改正が「改悪」と呼ばれる大きな理由の1つです。

②中高齢寡婦加算の縮小

ミドルエイジ世代に最もマイナスの影響があるのが、中高齢寡婦加算の縮小の件です。

現在、遺族厚生年金には、40歳から65歳までの間、年額62万3,800円(2025年度)が上乗せされる「中高齢寡婦加算」とうしくみがあります。これは、遺族基礎年金の支給対象外である「子どもがいない妻」や、「子どもが成長して遺族基礎年金の支給が終わった後の妻」の生活にとって大きな支えとなってきました。

しかし今回の改正で、この金額を段階的に減らしていくことになりました。亡くなった時期が1年遅くなるごとに、数%ずつ受け取れる額が減っていくイメージです。たとえば、改正から12年後に夫が亡くなった場合には、現在の加算額の半分となる31万円程度にまで減る見込みです。そして改正から25年後には、新規の中高齢寡婦加算の支給を終了する予定です。

年間約62万円という重要な公的保障がなくなることは、将来の生活設計に非常に大きな穴を開けることになります。

今、ミドルエイジ世代ができること

今回の改正の内容をふまえて、将来に向けて私たちが「今」できる具体的な対策を考えていきましょう。

働き方を見直す

最も確実な対策は、自分自身の収入を確保することです。

妻の遺族年金は縮小される方向ですので、万が一の時、遺族年金だけに頼るのはリスクを伴います。

ご自身の収入に不安がある方は、今からキャリアアップに向けて動き出してみてはいかがでしょうか。老後の安心にもつながります。

保険を見直す

民間の保険に入る際は、「公的な補償で足りない分を補う」という視点が大切です。

死亡保険に入られている方は、今回の改正をふまえて補償内容を見直すといいでしょう。

改正後、夫が亡くなった場合の妻の遺族年金は縮小されますが、妻が亡くなった場合の夫の遺族年金は大幅に拡充されます。また、子どもがいる場合の遺族年金も手厚くなります。

そこで、縮小される妻への保障を増やす一方で、拡充される夫への保障を減らすなどの見直しが考えられます。

住宅ローンで団体信用生命保険(団信)に入られている方は、非常に大きな死亡保障がついている状態です。こちらは一度入ると変更は難しいので、団体信用生命保険の保障額(住宅ローン残高)をベースにして、その他の死亡保険を見直してみてください。

また、住宅ローンの繰上げ返済をすると、団信の死亡保障の額は減ることになります。繰上げ返済を検討する際は、この点も意識しましょう。

貯金や資産運用で備える

もちろん、貯金や資産運用も大きな安心につながります。物価上昇が著しい時代ですので、投資の必要性が高まっています。政府もiDeCoや新NISAなどの優遇制度を用意しています。まだ始めていない方は、それらの制度を利用して、投資にもぜひチャレンジしてみてください。