この記事でわかること

- 「年収の壁」は、税金や社会保険料が発生して手取りが減る「境目の金額」

- 年収110万円・150万円・160万円・201万円は「税金の壁」、年収106万円・130万円は「社会保険料の壁」

- パート収入が増えると、ある段階で配偶者の手取り収入が減る

目次

- 「年収の壁」106万円・110万円・130万円・150万円・160万円・201万円

- 年収106万円の壁:社会保険料がかかり始める最低ライン

- 年収110万円の壁:住民税がかかり始める

- 年収130万円の壁:全員が社会保険料を支払う

- 年収150万円の壁:配偶者特別控除の満額38万円が受けられる上限

- 年収160万円の壁:所得税がかかり始める

- 年収201万円の壁:配偶者特別控除が受けられなくなる

- パート収入が増えると社会保険料はいくらかかり、夫の手取り収入にどう影響する?

- 扶養を外れたほうが「お得」な面もある

「年収の壁」106万・110万・130万・150万・160万・201万

年収の壁とは、パート労働者の給与が一定額を超えると、税金や社会保険料の負担が発生して手取りが減る状況をいいます。「年収106万円」や「年収110万円」はその境目となる金額で、いくらを超えると社会保険料を支払う、いくらまでなら税金を支払わなくていいといった基準を示しています。 年収の壁を意識して働き方を調整すれば、税金や社会保険料を支払うことなく配偶者の扶養内で働くことも可能です。ここからは、6つの年収の壁の違いについて一つひとつ解説していきます。年収106万円の壁:社会保険料がかかり始める最低ライン

- 週の所定労働時間が20時間以上

- 賃金が月額8万8,000円以上

- 雇用期間の見込みが2ヶ月以上

- 学生ではない

- 事業所の従業員数が51人以上(2027年10月以降は36人以上に変更)

年収110万円の壁:住民税がかかり始める

年収110万円を超えると、一般的には住民税の支払いが発生します。住民税には、年収103~110万円(自治体によって異なる)を超えるとかかり始める一律5,000円程度の「均等割」と、年収110万円を超えるとかかり始める「所得割」の2種類があり、所得割は課税対象額に税率10%を掛けて計算します。 注意したいのは、自治体によっては住民税がかかり始める基準が110万円ではない場合もあるという点です。住民税を支払わずに働きたい場合は、お住まいの自治体のケースをよく確認しましょう。年収130万円の壁:全員が社会保険料を支払う

年収130万円を超えると社会保険の扶養から外れ、働き方に関わらず全員が社会保険料を支払わなくてはなりません。 社会保険の扶養とは、自分で社会保険料を支払うことなく、家族の社会保険に加入できる仕組みです。社会保険の扶養に入るには、以下の条件に当てはまる必要があります。- 年収130万円未満(19歳以上23歳未満の場合は、年収150万円未満:60歳以上または障害者の場合は年収180万円未満) かつ

- 同居の場合、扶養する人の収入の2分の1未満の収入

- 別居の場合、扶養する人からの仕送り額未満の収入

(扶養される人の収入がこの基準より多い場合でも、扶養する人が主に家計を支えていると認められるケースでは、社会保険の扶養になることがあります)

なお、この年収の判断は、2026年4月1日以降は「労働契約上の賃金」を原則として判断されます。労働契約上の賃金が扶養の範囲内であれば、急な残業や一時的なシフト増により収入が130万円を超えた場合でも、扶養から外れずに済むことになりました。

また、気をつけておきたいのが、配偶者の勤め先の家族手当です。配偶者の勤め先に家族手当など独自の福利厚生がある場合、その基準を「年収130万円以下」に設定している場合があります。収入基準を上回ることで家族手当が受け取れなくなり、世帯の手取りが減る可能性があります。

年収150万円の壁:配偶者特別控除の満額38万円が受けられる上限

年収150万円は、配偶者(扶養する人)が満額38万円の「配偶者特別控除」を受けられる上限の金額です。配偶者特別控除は、扶養する人、扶養される人の所得が上がるにつれ、控除される金額が段階的に減っていきます。 満額を受けるには、扶養する人の所得が900万円以下(サラリーマンの場合は給与収入1,095万円以下、自営業の場合は収入から経費を引いた金額)で、扶養される人の年収が150万円以下であることが必要です。年収160万円の壁:所得税がかかり始める

年収160万円を超えると、住民税に加えて所得税がかかり始めます。非課税となる年収160万円の内訳は、基礎控除95万円と給与所得控除65万円の合計です。年収160万円を超えると、基礎控除以外に所得控除がなければ、その超えた金額に所得税がかかります。たとえば年収が170万円なら、超えた10万円に対して所得税率5%を掛けた5,000円の所得税が引かれます(2037年分の所得まで復興特別税2.1%が追加)。 この年収の壁は、以前は「103万円の壁」と呼ばれていたものです。2025年の税制改正により、基礎控除と給与所得控除が引き上げられ、今の形となりました。年収201万円の壁:配偶者特別控除が受けられなくなる

配偶者控除は年収123万円を超えると配偶者特別控除に切り変わり、満額38万円が適用される上限の年収160万円を経て、その後は年収が上がるごとに控除額が小さくなっていきます。 そして、年収201万円(合計所得金額133万円)を超えると、段階的に減っていった配偶者特別控除はゼロになります。言い換えれば、これ以降の年収になると、年収の壁を気にせずスキルアップやキャリアアップをしながら自由に収入を増やせます。パート収入が増えると社会保険料はいくらかかり、夫の手取り収入にどう影響する?

では、パート収入が増えると、配偶者の手取り年収にはどう影響するのでしょうか。以下のようなモデル家族の場合、妻のパート収入が増えると社会保険料がいくら発生し、夫の手取り収入にどう影響するのかをシミュレーションし、比較しました(※)。 <モデル家族>- 東京都在住

- 夫婦ともに40代、子ども1人(小学生)

- 夫:会社員、年収500万円

- 妻:パート勤務(時給1,050円)

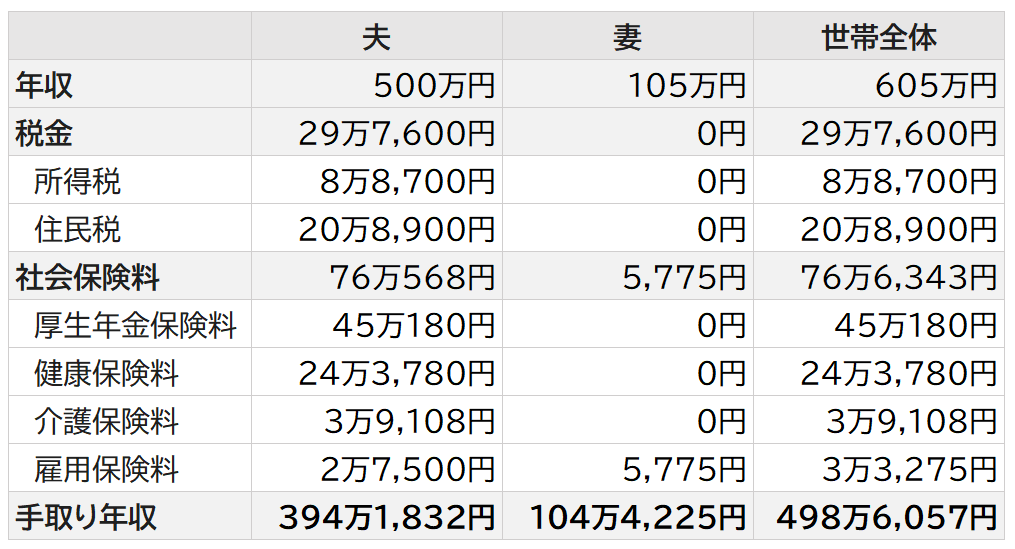

①妻の年収が105万円の場合

世帯年収605万円、手取り合計498万6,057円

妻の年収が105万円の時、引かれる税金は雇用保険料の5,775円のみ。手取り収入として、ほとんどの金額が手元に残ります。

世帯年収605万円、手取り合計498万6,057円

妻の年収が105万円の時、引かれる税金は雇用保険料の5,775円のみ。手取り収入として、ほとんどの金額が手元に残ります。②妻の年収が111万円の場合

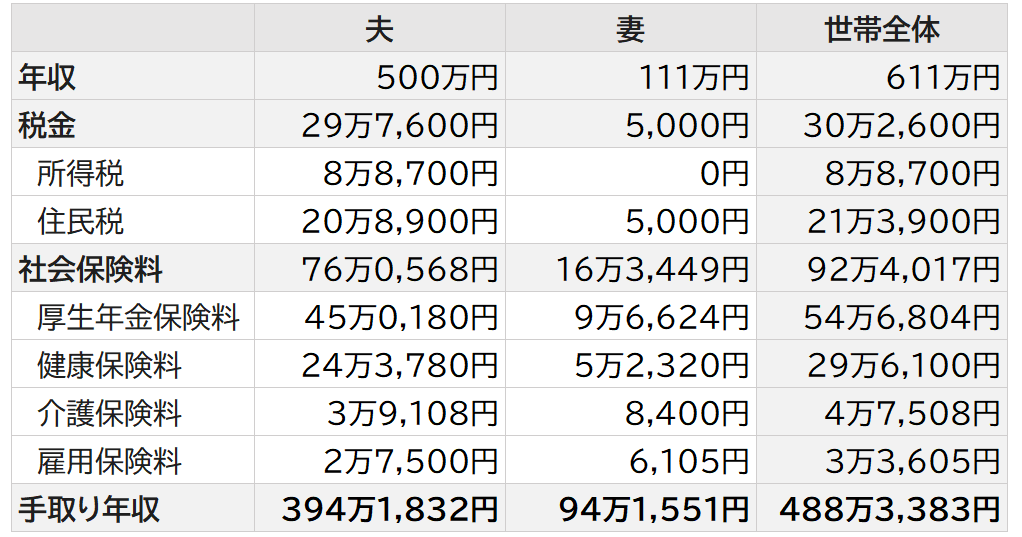

世帯年収611万、手取り合計487万3,383円

次は、妻の勤務先の条件により、社会保険料の支払い義務が発生したケースです。住民税が110万円を超えたため、住民税も課税になりました。妻の年収が111万円になると、年収105万円より年収が6万円上がったにも関わらず、手取りは年間約10万2,647円も下がってしまいました。

世帯年収611万、手取り合計487万3,383円

次は、妻の勤務先の条件により、社会保険料の支払い義務が発生したケースです。住民税が110万円を超えたため、住民税も課税になりました。妻の年収が111万円になると、年収105万円より年収が6万円上がったにも関わらず、手取りは年間約10万2,647円も下がってしまいました。③妻の年収が202万円の場合

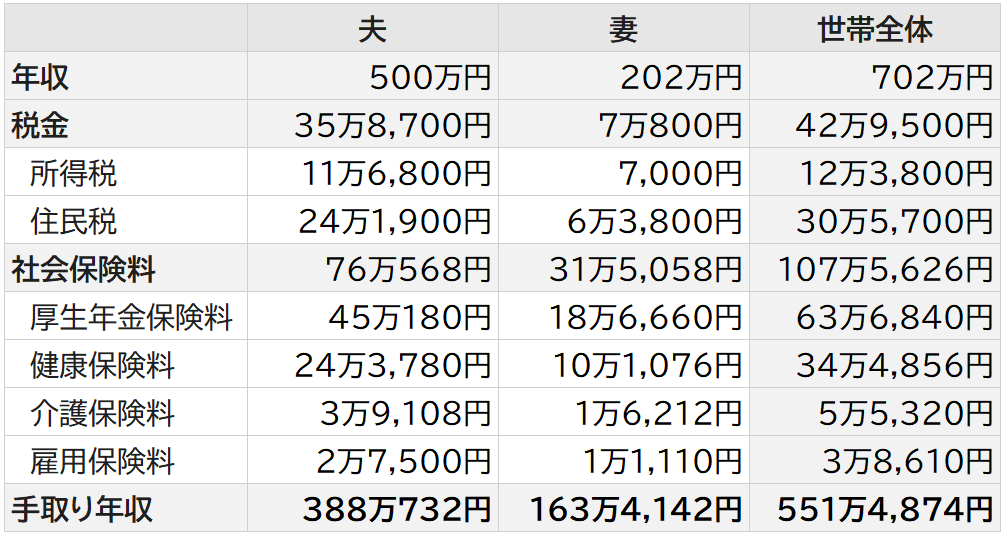

世帯年収702万円、手取り合計551万4,874円

妻の年収が202万円になると、夫は配偶者特別控除が受けられなくなり、所得税と住民税の負担が増えます。妻の年収が105万円、111万円のときと比べると夫の税金は約6万円高くなっています。これ以上は「年収の壁」はなくなり、収入に応じた税金や社会保険料はかかりますが、稼いだ分世帯年収を増やすことが可能です。

世帯年収702万円、手取り合計551万4,874円

妻の年収が202万円になると、夫は配偶者特別控除が受けられなくなり、所得税と住民税の負担が増えます。妻の年収が105万円、111万円のときと比べると夫の税金は約6万円高くなっています。これ以上は「年収の壁」はなくなり、収入に応じた税金や社会保険料はかかりますが、稼いだ分世帯年収を増やすことが可能です。