ここ数年、食料品や日用品、光熱費などあらゆるモノの値上がりが続き、「物価高」が家計に与える影響が大きくなっています。現在の家計が苦しくなることに加え、いつまで値上がりが続くのか、老後はどうなるのかと不安になる方も多いでしょう。

本記事では、物価の仕組みやここ数年の日本の物価高の原因の解説と、物価高への対策やヒントをご紹介します。

この記事でわかること

- 物価高とはお金の価値が下がること

- 現在の物価高は複合的な理由によるもの

- 長期的に見るとこの物価は続く可能性が高い

- 物価高には「支出を抑える」「収入を増やす」「資産を運用する」の3つの対策が有効

- 物価高の老後資金への影響と対策

目次

- 物価高とは何か

- 今回の物価高の原因は何か

- 原材料価格の高騰と供給の制約

- 人手不足や物流コストの増大

- 円安の影響

- どのくらい物価高になったのか

- 物価高はいつまで続くのか

- 個人でできる物価高対策

- ① 支出を抑える

- ② 収入を増やす

- ③ 資産を運用する

- 物価高と老後資金

物価高とは何か

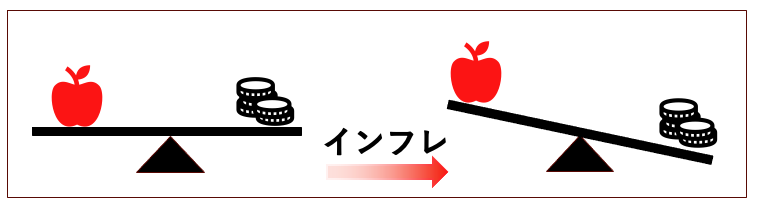

物価高とは「モノやサービスの値段の上昇」のことです。物価は、需要と供給のバランスによって決まります。市場に供給されるモノの量よりそれを欲しがる人が多いと、価格は上がります。そして、物価が上がると、相対的にお金の価値が下がります。

例えば、りんごが1個100円から200円に値上がりしたとします。値上がり前は100円でりんご1個と交換できますが、値上がり後は100円ではりんごを買えず、200円が必要となります。つまり100円の価値が下がっているということになります。

このようにモノの価値が上がり、お金の価値が下がることを「インフレーション(インフレ)」と言います。

最近の物価高は生活の中での実感だけではなく、物価の変動を客観的に示した数値からも明らかになっています。この、客観的に示した数値とは、国が物価の変動を測って表したもので「消費者物価指数(CPI)」といいます。

CPIは一般的なモノやサービスの価格変動を追跡して測定し、指数値で示したものです。物価がどれくらい上がったかはこの指数を基に、前年と比べて何パーセント上昇したかを算出します。日本で消費者物価指数(CPI)が急激に上昇し始めたのは、2021年後半からでした。

今回の物価高の原因は何か

物価高の背景にはさまざまな原因があり、複合的に重なっているものです。今回の物価高の原因として特に影響の大きいものは、次の3つと言われています。

原材料価格の高騰と供給の制約

コロナ禍によるロックダウンや生産停止などの影響で原材料の供給が少なくなり、モノの流れが乱れ、原材料の価格が上がりました。さらに、その後のロシアによるウクライナ侵攻で一層の値上がりが起きました。

特に、ロシアとウクライナは小麦、大麦、トウモロコシなどの穀物産出国です。両国の穀物生産量が減ったことで、世界的に穀物の価格が高騰しました。これらの穀物は家畜の飼料にも使われるため、肉や乳製品の価格も高騰しました。

また、ロシアは、天然ガスや石油、石炭などが豊富に産出されるエネルギー供給国でもあります。ロシアの供給が不安定になったことで、エネルギー価格も高騰しました。

人手不足や物流コストの増大

コロナ禍は、人手不足という問題も引き起こしました。人手不足による人件費の上昇に、エネルギー価格の上昇も加わり、物流にかかるコストが増加しました。その増加分もモノの価格に反映されるため、価格が上がりました。

円安の影響

コロナ禍やロシアによるウクライナ侵攻などの影響で、アメリカではインフレが起きました。このインフレを抑えるためにアメリカがとった政策が金利の引き上げです。金利差が生まれると、世界のお金は金利の高いところへと動いていくため、アメリカの金利引き上げによりドルが求められるようになり、円安となっていきました。

円安になると、輸入品の価格が上がります。日本は食料やエネルギーの自給率が低く、輸入に頼っているため、食料やガソリンなど多くの品目の値上がりにつながりました。

これら複数の要因が重なり、生活必需品の価格が上昇しました。価格の上昇は家計を圧迫し、インフレの深刻化を実感できる状況になっています。

どのくらい物価高になったのか

日本銀行が発表した「経済・物価情勢の展望(2025年7月)」によると、2025年7月時点での物価(生鮮食品を除く)は、2024年に対して2%台後半の上昇があったということです。

また、今後も物価の値上がりは続き、2026年度は1%台後半、2027年度は2%前後上昇すると予測されています。

物価高はいつまで続くのか

ウクライナ情勢の変化やサプライチェーンの回復、円安の解消などが実現すれば、今後1~2年の間に急激な上昇が一旦落ち着くのではないかというエコノミストもいます。

しかし、長期的に見ると世界はインフレ傾向にありますので、価格の上下はありつつもモノの値上がりは続いていく可能性が高いです。

個人でできる物価高対策

今後も続くと予測される物価高やインフレに対して、ただ眺めているだけでは生活が苦しくなる状況は改善されません。個人でも何らかの対策をとる必要があります。

まず、給付金や補助金について情報収集をすることが大切です。急激な物価高に対する国民負担の軽減のために、国や自治体が給付金や補助金を支給することがあります。自分が受給対象であるか、手続きは必要かを確認してみましょう。

たとえば、2024年に実施された定額減税も、そうした施策の一つでした。この定額減税は、所得税と住民税に対する特別控除として実施され、納税者本人と扶養親族に対して一人につき一律4万円の減税が適用されました。

他にも電気・ガス料金の負担を抑えるための補助や、お米券の配布など、自治体によってさまざまな施策が実施されています。

これらの施策は大変ありがたいものではありますが、緊急時対応として行われているものがほとんどです。これからもずっと続けられるとは考えにくいため、受給資格があるものを上手に活用しつつ、日々の基本的対策は自分で行うことを考えなくてはなりません。

個人でできる対策を大きく3つに分けてご紹介します。①支出を抑える、②収入を増やす、③資産を運用する、の3点です。これらは物価高やインフレ対策のみでなく、家計管理、資産形成の基本ともなりますので参考にしてください。

① 支出を抑える

今日からすぐに取り掛かりやすい対策が、支出の見直しです。支出は固定費と変動費に分けて考えます。固定費は一度見直すと継続的に支出を抑えられるため、効果的と言えます。

●固定費

(1)住居費の見直し

賃貸の場合は今より安い家賃の物件への転居を、持ち家の場合は利率の低い住宅ローンへの借り換えを考えます。引越費用やローン借り換えの手数料など必要経費も計算し、メリットがあれば実施を検討しましょう。

(2)保険料の見直し

契約している保険の内容を確認し、プランの変更や解約を検討しましょう。契約時には必要であった補償額や保険内容が、現時点では不要になっている場合があります。

(3)通信料やサブスクの見直し

無料キャンペーン期間に申し込んだ携帯電話やインターネット回線の追加サービス、スマホアプリ、サブスクなどで、有料プランに移行しているものはありませんか。それらのうち、現在使用していないものがある場合は、放置せず解約しましょう。

●変動費

(1)食費の見直し

節約というと、まず食費を思い浮かべる人も多いかもしれません。しかし、食事内容は健康に関係するほか、食べる楽しみは日々の幸福感にも影響を与えるため、食費の見直しには無理なく取り組むことが重要です。

無駄な食品の購入を控えて使い切るようにすることでフードロス活動にもつなげたり、防災を意識したローリングストックに取り組んだりと、楽しく工夫していきたいです。

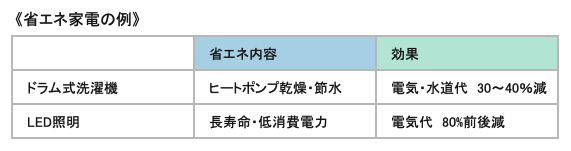

(2)光熱費の見直し

自宅のエネルギー効率を上げる工夫をすることで、光熱費の節約が可能です。年々増えている省エネ性能の高い家電を使うと、消費する電力を抑えることができます。また、最近では使用感を損なわずに節水できる設備も販売されています。古い電化製品や設備は、買い替えや取り換えを検討しましょう。

- 古い家電の買い替え

- LED照明への変更

- 節水シャワーへの取り換え

(3)ラテマネーの見直し

ラテマネーとは毎日、何気なく使ってしまう小さな出費のことを言います。ラテマネーのラテとは元々、スターバックスのトールラテが由来と言われていますが、見直すべきラテマネーはコーヒー代だけではなく、以下のようなものも対象となります。

- 通勤途中にコンビニで購入するパン、お菓子

- 移動中に自販機で購入するペットボトル飲料

- ATMの手数料

これらは1回の支払いとしては少額ですが、積み重なると想像以上に支出していることがあります。たとえば、ラテマネーとして1回500円を平日5日間支払ったと仮定すると、1週間で500円×5日=2,500円、1ヶ月で2,500円×4週=10,000円、1年で10,000円×12カ月=120,000円にもなります。

そこで、自宅から水筒を持参する、コンビニに立ち寄る回数を減らすなど少し意識して行動を変えると、何気なく使う出費を減らすことができます。

ただし、ラテマネーの節約をすることで、侘しい気持ちになったり、ストレスが溜まって爆発してしまったりすることは避けたいものです。友人と会話を楽しむ際にカフェを利用する、リラックスしたい時にコーヒーショップのドリンクを購入するといった楽しみも、時には必要です。メリハリのある支出を心がけて、ストレスをあまり感じずに取り組むようにすると良いでしょう。

② 収入を増やす

物価高が続く現状では、支出の見直しとあわせて、収入を増やすことも重要です。方法をいくつかご紹介します。

(1)本業

スキルアップや資格取得により給与額のアップを目指します。企業によっては、特定のスキルや資格をもつ人に対して、スキル手当や資格手当の支給があります。また、本業に役立つスキルを身につければ、仕事の質や効率が向上し、良い評価を得て、昇給につなげられる可能性もあります。ただし、昇給を行うのは年に1度という企業が多く、給与額は徐々に上がることが多いため、収入が増えるまでには時間がかかる傾向があります。

(2)転職

企業の業績、風土により昇給が見込めない場合は、転職も選択肢の一つです。人手不足の業界や成長中の会社、自分のスキルを求める企業に転職することで、年収アップが実現しやすくなります。

(3)副業・兼業

日本は終身雇用制度が長く続き、副業を禁止する企業が主流でした。しかし、近年の働き方改革によりその流れも変化し、多くの企業が副業を解禁する方向に進んでいます。

副業には、短時間のアルバイトを行う方法や、自分のスキルを対面やオンラインで提供する方法などがあります。副業ではなく、複数の仕事を行う「複業」や「兼業」というスタイルもあります。

本業以外の仕事をすることが難しい場合には、スキマ時間でポイ活を行ったり、不用品をフリマアプリで売ったりして収入を得る方法もあります。できる範囲で、少しずつ収入アップの取り組みをしていくと良いでしょう。

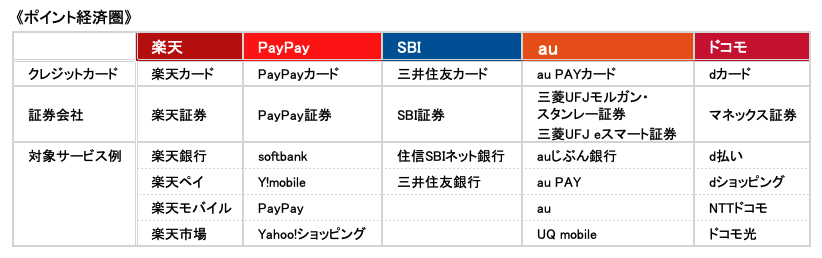

ポイ活には、アンケートに答えてポイントを得るものや、ショッピングの価格に応じてポイントを得るもの、銀行や証券会社の利用時にポイントを得るものなどいろいろな種類があります。

ポイントを貯めやすくするためには、まず、ポイント経済圏を意識することが大切です。

たとえば、楽天カードを持っていて楽天市場でよく買い物をする人が、証券会社を利用する場合には、同じ楽天経済圏にある楽天証券を選ぶとポイントが貯まりやすくなります。

③ 資産を運用する

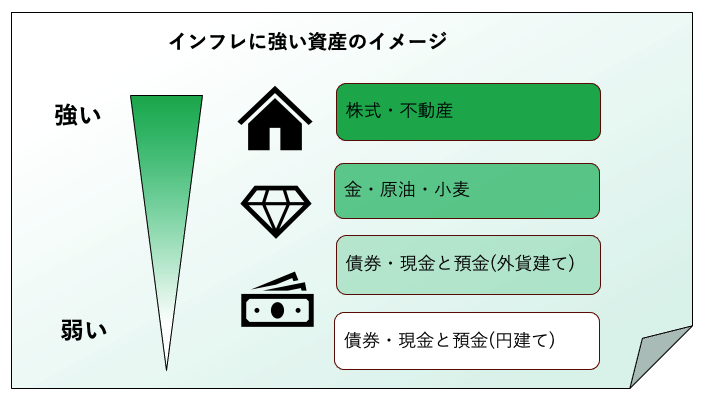

物価高への対策として、支出を抑えることや収入を増やすことに加え、資産をうまく運用する術を身につけることも必要です。

物価が毎年2%ずつ上昇した場合、現在100万円のモノは5年で約110万円に上昇します。これを現金の価値という点から眺めると、物価が上昇して以前と同じ100万では買うことができなくなったということは、現金100万円の実質的価値は下がっていることになります。

そこで、現金や預金などの一部をインフレの影響を受けにくい資産にして運用することで、資産の価値が下がるのを抑えることができます。インフレに強い資産は株式などです。

ただし、現金や預金を極端に減らして、全て株式投資に回すなどといった極端な運用をすると、リーマンショックのような大暴落が起きた時に、大損失となります。

資産運用において大切なことは、「分散すること」と「余剰資金で行うこと」だということも忘れないでください。

物価高と老後資金

資産運用は、老後資金の準備としても重要です。

日本の公的年金は「マクロ経済スライド方式」という仕組みを採用しています。この仕組みは年金財政の悪化を防ぐためのもので、これにより年金は賃金や物価の変動に合わせながらも、年金全体の給付水準が急激に変わらないように調整されています。そのため、インフレになったとしても、物価の上昇幅ほど年金額は増えません。

2019年に「老後2000万円問題」が大きな話題となりましたが、今後も物価高が続けば、老後の必要額はさらに増えることとなります。極端な例かもしれませんが、3.5%程度の物価高が20年続くと、モノの値段はほぼ2倍になります。2,000万円という数字に不安になっているところ、2倍の4,000万円が必要という可能性まで出てきたら、悲観的になってしまいそうです。

国は「自分で自分の老後をきちんと考えて、備えてください」という姿勢を強めています。そのため、NISAやiDeCoといった税制優遇を受けることのできる制度が設けられました。それぞれ特色がありますが、税負担を抑えながら資産運用ができる制度のため、うまく活用することで老後資金の長期的な形成に役立ちます。

物価高に対してはネガティブなイメージを抱きがちですが、働き方について改めて考えたり、支出の見直しや資産運用をしたりするきっかけになるかもしれません。今回ご紹介した対策をヒントにしながら、物価高にポジティブに向きあってみてはいかがでしょうか。