これまで「働きすぎると年金が減らされてしまうから…」と働き控えをしていた方、しようとしていた方も多いのではないでしょうか。

2025年6月、年金制度改正法が成立しました。ニュースでは「年収106万円の壁撤廃」「遺族年金改正」が大きく取り上げられましたが、実は「在職老齢年金」にも重要な改正が盛り込まれています。支給停止となる基準額が大幅に引き上げられることで、働きながら年金を受け取る人にとってはメリットが広がる内容です。

本記事では、在職老齢年金の基本と改正内容を整理しながら、「65歳から安心して働くためのポイント」をやさしく解説します。60代前半で年金の繰上げ受給を考えている方にも重要な内容です。

この記事でわかること

- 在職老齢年金のボーダーラインが2026年度から62万円に上がる

- 年金が減らされる額は、賃金と老齢厚生年金の合計と62万円の差額の半額

- 支給停止になりそうなとき、働き控え以外にも「厚生年金に加入しない働き方を選ぶ」という選択肢がある

目次

- 在職老齢年金ってなに?対象者と仕組みをやさしく解説

- 2025年度は51万円、2026年度からは62万円へ!支給停止ライン改正のポイント

- 在職老齢年金の対象とならないケース

- あなたの場合だとどうなる?具体例でわかる「調整による受給額の変化」【2026年度~版】

- 一部が支給停止となるケース

- 全額が支給停止となるケース

- 支給停止になりそう・・・そんな時に選べる選択肢

- 65歳以降どう働く?働き方選びのヒントと注意点

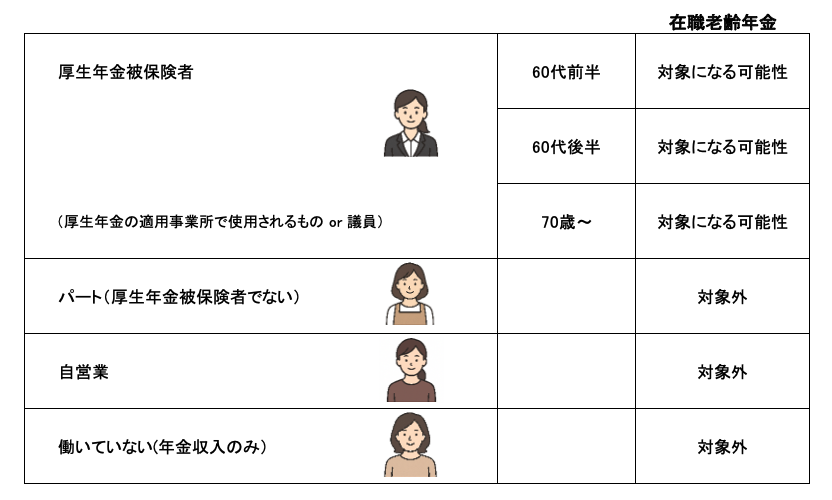

在職老齢年金ってなに?対象者と仕組みをやさしく解説

在職老齢年金制度の対象は、「厚生年金に加入しながら働く人」です。

従って、

- 昔は厚生年金に入っていたから老齢厚生年金を受け取っているけれど、今は厚生年金に入らない働き方をしている人

- 今はもう働いていない人

こうした場合には在職老齢年金の対象とはならず、老齢厚生年金が減らされることはありません。

厚生年金に加入しながら働く人」も全員が対象となるわけではなく、老齢厚生年金を受けることができるようになった時に、報酬と老齢厚生年金の合計額が一定額を超える場合に年金額に調整(減額)が行われます。

この制度の対象となる老齢厚生年金を、一般に「在職老齢年金」と呼びます。

2025年度は51万円、2026年度からは62万円へ!支給停止ライン改正のポイント

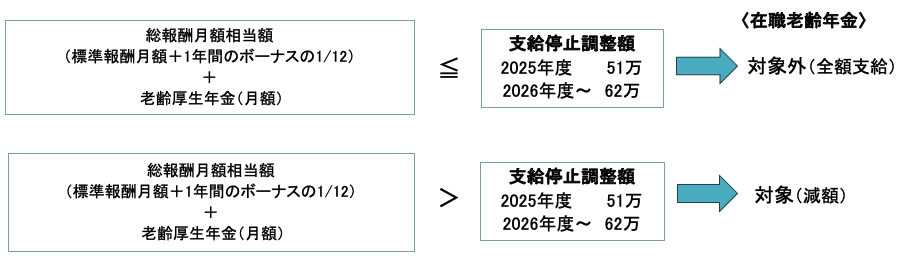

では、その支給停止ラインである「一定額」とは具体的にいくらなのでしょうか。

正しくは「支給停止調整額」と呼びますが、2025年度が51万円、2026年度からは62万円に引き上げが予定されています。

この金額と

- 総報酬月額相当額(標準報酬月額+1年間のボーナスの1/12)

- 老齢厚生年金(月額)

合計額を比較します。合計額が支給停止調整額を上回る場合には、在職老齢年金制度の対象となり、老齢厚生年金の額が減額される仕組みです。

「標準報酬月額」は、賃金の額によって決まる社会保険料などの計算をするための基準となる額です。毎年夏頃や変更があった時に「標準報酬決定通知書」で会社に通知されます。決定額は、本来は会社から従業員に通知されるのですが、通知がない場合は人事・総務担当者に確認すれば分かります。給与明細に記載がある場合もあります。

「標準報酬月額」は、賃金の額によって決まる社会保険料などの計算をするための基準となる額です。毎年夏頃や変更があった時に「標準報酬決定通知書」で会社に通知されます。決定額は、本来は会社から従業員に通知されるのですが、通知がない場合は人事・総務担当者に確認すれば分かります。給与明細に記載がある場合もあります。

老齢厚生年金(月額)は、老齢厚生年金の額を12で割ると求められます。

老齢厚生年金の額は、これから受給する人は、ねんきん定期便やねんきんネットで見込み額を確認することができます。 ここで比較に使う年金額は、あくまで「老齢厚生年金」のみです。老齢基礎年金や加給年金(配偶者や子がいることによる加算)、繰下げ加算(繰下げ受給した場合の加算)、経過的加算(60歳以降も働いたことなどによる加算)は含まれません。

なお、この「62万円」という金額は2024年度の賃金水準をもとに算定されています。そのため実際には多少増減される可能性がありますが、この記事では「62万円」と仮定して解説を進めていきます。 また、以前は65歳未満と65歳以上の支給停止基準額が違っていたのですが、現在は統一されています。

在職老齢年金の仕組みを理解するために、具体的なケースを一つご紹介します。

在職老齢年金の対象とならないケース

- 標準報酬月額:38万円

- ボーナス:年60万円(=月5万円)

- 老齢厚生年金:年120万円(=月10万円)

この場合、総報酬月額相当額は「標準報酬月額の38万円+ボーナスの月換算5万円」で43万円となります。 この総報酬月額43万円と老齢厚生年金の月額10万円を足すと53万円です。これは、2026年度の支給停止調整額の62万円を下回っています。

よって、このケースの場合は在職老齢年金の対象外で、老齢厚生年金は全額支給されることが分かります。

なお、このケースは、2025年度までの支給停止調整額(51万円)を上回っているため、2025年度までは在職老齢年金の対象となり、老齢厚生年金が減額されます。しかし、2026年度からは基準が62万円に引き上げられることで、減額されずに満額受給できるようになります。まさに今回の改正で救われる典型的なケースといえるでしょう。

あなたの場合だとどうなる?具体例でわかる「調整による受給額の変化」【2026年度~版】

では、対象となる場合、どれくらい減額(支給停止)となるのでしょうか。 計算方法は、以下の通りです。

つまり、総報酬月額相当額と老齢厚生年金(月額)の合計額から、支給停止調整額62万(2026年度の場合)を引いた額の半分の額が、老齢厚生年金から引かれて支給されることになります。

具体的なケースをみていきましょう。

一部が支給停止となるケース

- 標準報酬月額:44万円

- ボーナス:年72万円(=月6万円)

- 老齢厚生年金:年156万円(=月13万円)

まず、在職老齢年金の対象になるかを確認します。 このケースの場合、 総報酬月額相当額は「標準報酬月額の44万円+ボーナスの月換算6万円」で50万円です。 この総報酬月額50万円と老齢厚生年金の月額13万円を足すと63万円です。これは、2026年度の支給停止調整額の62万円を上回っているので、在職老齢年金の対象です。

減額される額は、

このように計算でき、5千円です。 このパターンの場合、本来もらえる老齢厚生年金(月額)13万円から5千円引かれ、12万5千円の支給になります。 支給停止調整額を超える額がわずかだったため、引かれる額も少なく済んでいます。 なお、経過的加算や繰下げ加算、加給年金がもらえる場合は、それらの分は全額支給されます。

全額が支給停止となるケース

- 標準報酬月額:58万円

- ボーナス:年120万円(=月10万円)

- 老齢厚生年金:年60万円(=月5万円)

まず、在職老齢年金の対象になるかを確認します。 このケースの場合、総報酬月額相当額は「標準報酬月額の58万円+ボーナスの月換算10万円」で68万円です。 この総報酬月額68万円と老齢厚生年金の月額5万円を足すと73万円です。これは、2026年度の支給停止調整額の62万円を上回っているので、在職老齢年金の対象です。

減額される額は、

このように計算でき、5万5千円です。

このパターンの場合、本来もらえる老齢厚生年金(月額)5万円より、支給停止額の5万5千円の方が多いため、老齢厚生年金は全額停止となってしまいます。

実はこの時困るのが、加給年金がもらえる方でも、加給年金も全額支給停止になってしまう点です。(経過的加算や繰下げ加算がもらえる場合は、その分は全額支給されます。)例えば配偶者の加給年金額は、2025年度で約42万円(年)と少なくない金額ですので、全額支給停止になりそうな人は注意しましょう。

とはいっても、今回の改正で全額支給停止になるケースは大きく減る見込みです。想定されるのは、若い頃に会社員で勤務した後に長く自営業をしており、60歳以降に役員など高い報酬で再び厚生年金に加入したようなケースです。

これらの例を参考に、ご自身が在職老齢年金の対象となりそうか、なる場合はどの程度支給停止となりそうか、ぜひ計算してみてください。

支給停止になりそう・・・そんな時に選べる選択肢

実は、支給停止になりそうな場合、働き控え以外にもできる対策があります。ヒントは、在職老齢年金の対象が「厚生年金に加入して働く人」であることです。つまり、厚生年金に加入しない働き方を選べば、収入がいくら高くても在職老齢年金の対象となることはありません。 そこで例えば、厚生年金に加入して働く日数を減らし、その分フリーランスとして副業を行えば、在職老齢年金の対象となる分の収入を減らすことができます。会社員時代から少しずつ始めていた副業などを本業にし、「自営業として働く」ことなども選択肢の一つとなるでしょう。

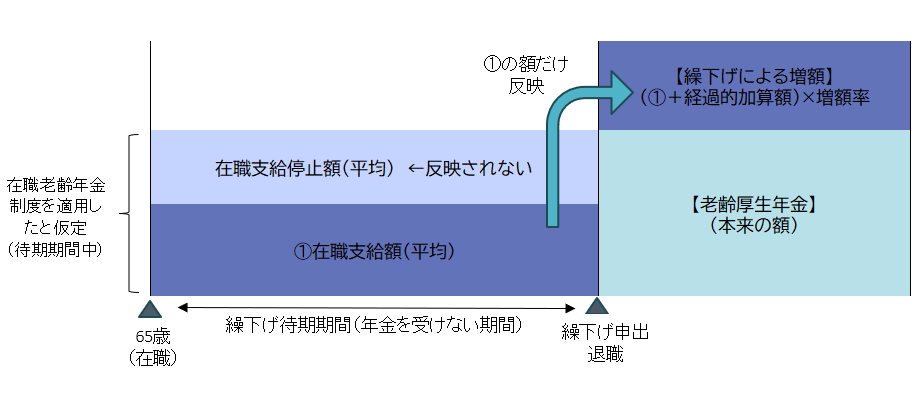

「働いている間は老齢厚生年金をもらわず、繰下げ受給にすればいいのでは?」と思う方もいらっしゃると思いますが、残念ながらそれは意味がありません。繰下げ受給を選ぶと、年金額が繰下げた月数×0.7%分増額されるのですが、増額される年金額から、在職老齢年金で停止されたであろう額の分は差し引かれて計算されてしまうためです。

65歳以降どう働く?働き方選びのヒントと注意点

今回の改正を大きくまとめると、「働くことで年金が減らされる可能性は下がり、これまでより安心して働ける幅が広がった」と言えます。

国としても長く働くことを推奨しており、今回の改正も、老後も長く働きやすくするために行われたものです。「高年齢者雇用安定法」では、65歳までの雇用を守る措置が義務化されており、70歳までの就業確保措置も努力義務化されています。会社勤めをしている方は、70歳まで働き続けやすい環境が整ってきているといえます。

内閣府の家計に関する調査では、60歳以上で「家計にゆとりがあり、まったく心配なく暮らしている」又は「家計にあまりゆとりはないが、 それほど心配なく暮らしている」と回答した割合(心配なく暮らしていると回答した割合)は7割弱となっている一方、75歳以上の女性は同年代の男性と比べ、「心配である」と回答した割合が高くなっています。(令和6年度高齢社会対策総合調査⦅高齢者の経済生活に関する調査⦆) 女性が経済的に安心して老後を過ごすためには、計画的に老後資金を用意する必要があると考えられます。「長く働く」という選択肢は有効でしょう。

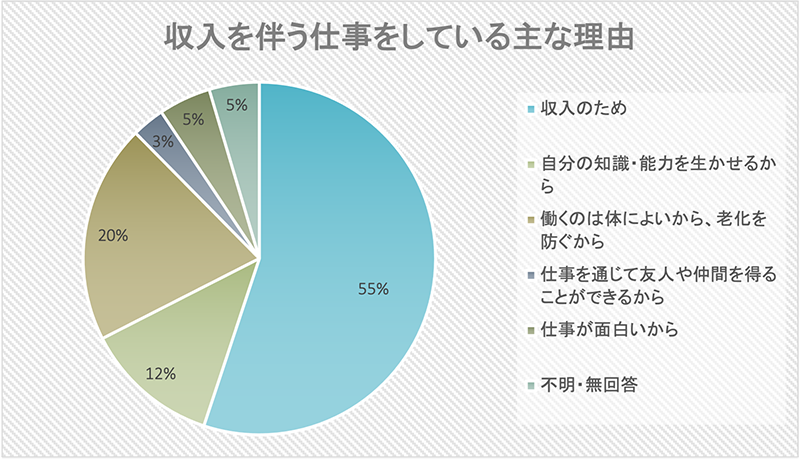

また、働く理由は収入だけではありません。 令和6年度高齢社会対策総合調査(高齢者の経済生活に関する調査)で、収入を伴う仕事をしている方に主な働く理由を尋ねたところ、約55%が収入のためと答えた一方、約40%の人が、「自分の知識・能力を生かせるから」「働くのは体によいから、老化を防ぐから」「仕事を通じて友人や仲間を得ることができるから」等、生きがいや健康、コミュニケーションを主な目的として働いていることが分かりました。

資料:内閣府「令和6年度高齢社会対策総合調査(高齢者の経済生活に関する調査)

資料:内閣府「令和6年度高齢社会対策総合調査(高齢者の経済生活に関する調査)

もちろん、年金+貯蓄で余裕をもって生活できる方は、無理に働かず趣味やボランティアに力を入れる、体調や家庭状況に合わせてゆっくり暮らす、といった選択肢もあるでしょう。

選択肢の広がった今、あなたの「これから」に合った働き方を、前向きに選んでいきましょう。