<相談内容>

「夫が2年前に定年退職して現在は再雇用ですが、年収が約6割に減りました。節約やポイ活など頑張っていますが、物価高騰が続くと将来どうなるのか不安です。また、時給制の在宅ワークに興味がありつつ、データ入力など出来高制の仕事の平均収入も知りたいです」

<相談者のプロフィール>

・相談者54歳(専業主婦)

-22歳で就職、マスコミや金融機関などに転職後、40歳代後半で結婚を機に退職

・夫62歳(公務員)

<年収と1ヶ月の収支内訳>

<収入>

・年収:約520万円(うちボーナス55万円)

・1ヶ月の手取り合計:25万円

<支出>

住居費:5万円

食費:5万円

日用品費:1万8,000円

水道光熱費:2万3,000円

通信費:1万円

保険料:3万7,000円

交際費:お小遣いに込み

娯楽費:2万円

医療費:9,500円

夫婦のお小遣い:夫3万円、妻2万円

仕送り:夫実家1万5,000円、妻実家2万円

支出合計:30万2,500円

<資産額>

普通預金1,500万円、定期預金1,000万円、投資信託500万円

個人年金保険 夫900万円 妻1,200万円

<将来の年金受取額(見込)>

夫:月約18万円

妻:月約10万円

ファイナンシャルプランナーからのアドバイス

・老後の生活費が不足する心配は小さいと言えます

・スキルアップにお金を使うのも1つの選択肢です

老後の生活費が不足する可能性は低いです

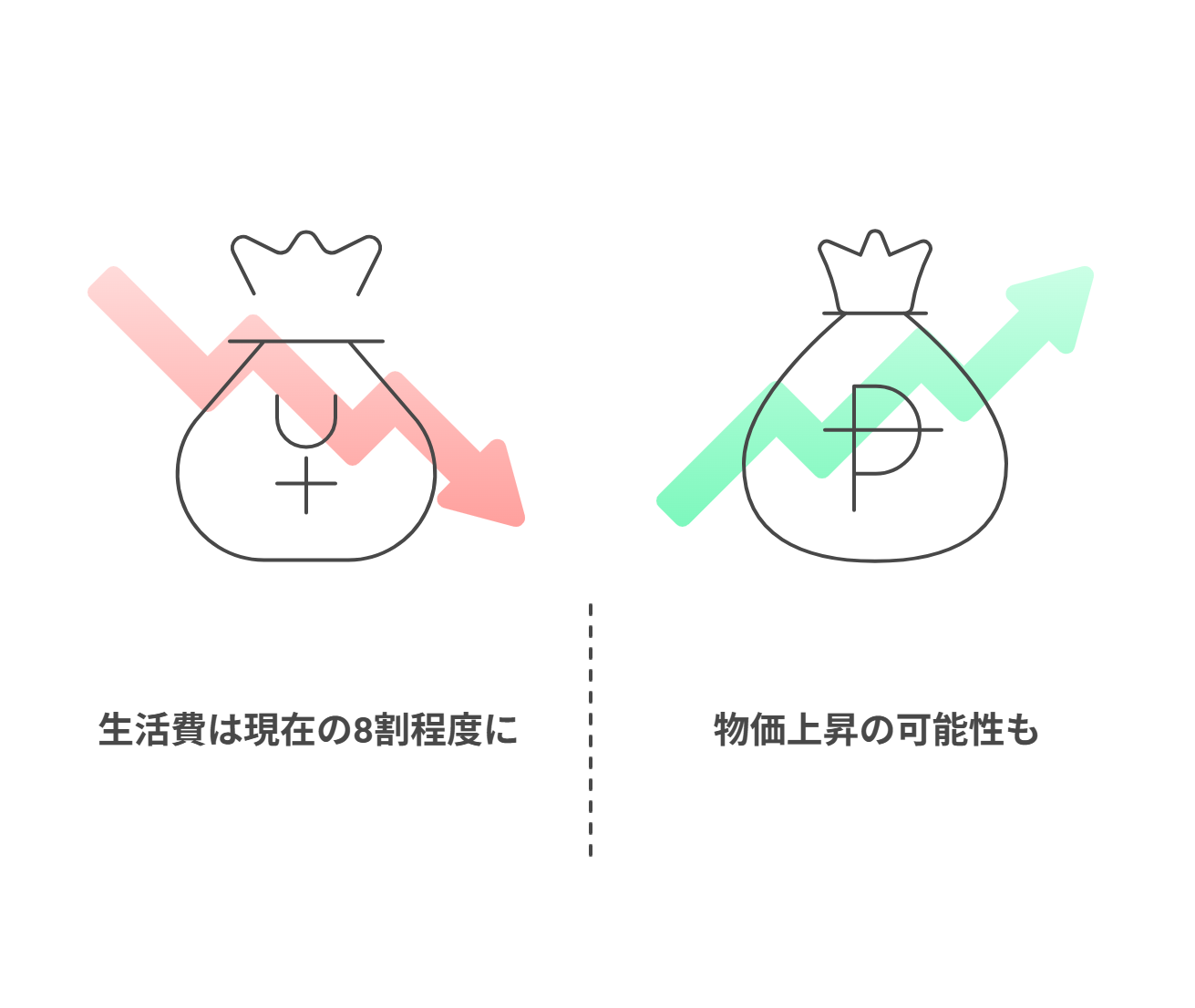

食品や日用品、電気料金などが値上がりし、このままでは将来どうなってしまうのか、老後の生活費は足りるのかと不安を抱いているというご相談です。ただ一般的に、現在と同じ生活水準の老後を送ったとしても、生活費は現在の8割程度に抑えられると言われています。

相談者の家庭の現在の生活費は30万2,500円ですので、老後に同じような生活を送ったとしても、月の生活費は24万円程度と考えられます。また、相談者夫婦が将来受け取れる見込みの年金額は月約28万円ですので、これなら毎月4万円程度の余裕ができます。

そのため、老後の生活費が大きく不足する可能性は小さいでしょう。ただし、今以上に物価が上がれば、将来的な生活コストがさらにかさむ可能性は否定できません。心配な場合は、老後の生活費を現在の9割で見積もっておくと安心です。

スキルアップに投資するのも1つの選択肢

現在、ご主人の収入が現役時代の6割に減っているとのことで、月に5万円程度の赤字が発生しています。しかし、「現在の不足分については貯金から切り崩しても気にならない」とのことですし、無駄使いもなくしっかりと資産形成されているご家庭ですので、そこは問題ないでしょう。

あとは、今の段階で相談者自身のスキルアップに投資しておくのも1つの選択肢です。比較的スキルを必要としない仕事でも月5万円程度の収入になる可能性はありますが、スキルを身に付けておけば、さらなる収入が見込めるかもしれません。

節約やポイ活などは充分頑張っていらっしゃいますので、収入を増やすことに目を向けるのが次へのステップと言えそうです。

キャリアコンサルタントからのアドバイス

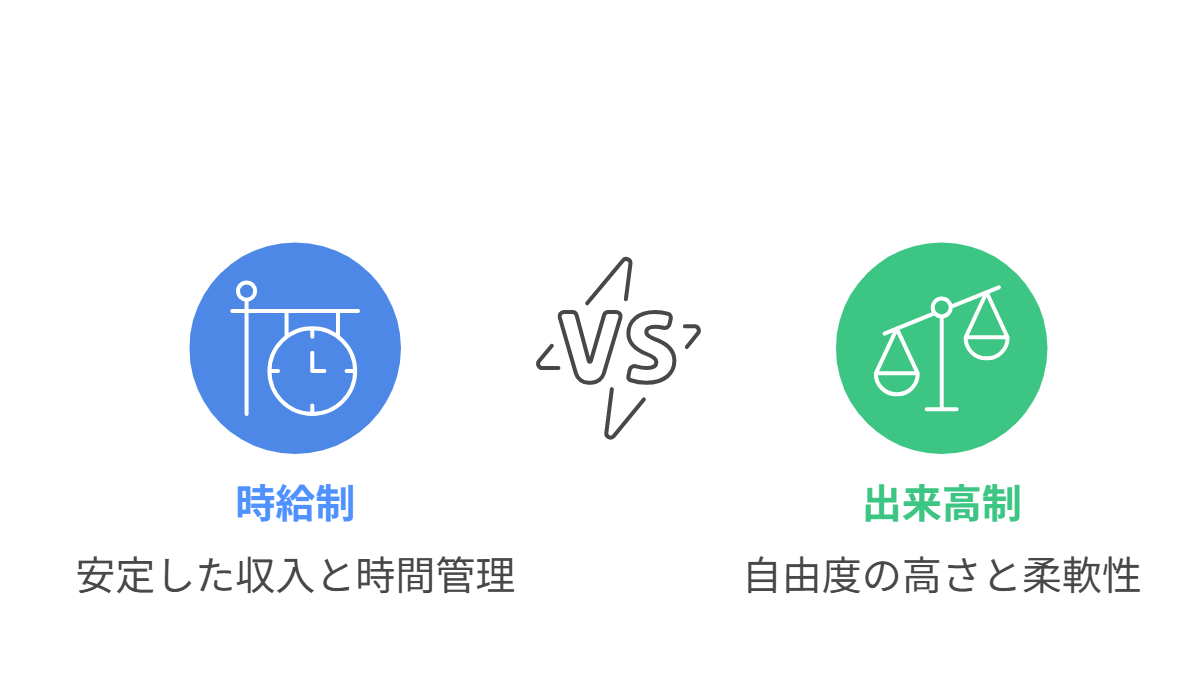

時給制在宅ワークの特徴

労働時間に基づいて報酬が支払われます。主な職種は、コールセンターやアシスタント業務などで、比較的初心者でも始めやすいです。

メリットは、月々の収入が安定している点です。特に生活費の安定を求める人に向いています。デメリットは、時間に縛られる、収入を増やすためには長時間労働が必要となる点です。

出来高制の在宅ワークの特徴

成果に応じて報酬が支払われます。データ入力のほかに、ライティングやWEB制作、翻訳などのクリエイティブな業務も多くあります。

メリットは自由度の高さや、スキルや努力次第で収入を増やせる柔軟性です。デメリットは、収入の波がある点です。そのため、スキル向上、段取り力、取引先との良好な関係構築力などが求められます。

データ入力の平均収入

1文字あたり1円以下~1円単位が多いです。文字量とタイピングスピードで時間単価換算して計算してみるとよいでしょう。

在宅ワーク初心者の方は、企業と直接取引するより仲介業者経由で行うほうが安心、という声をよく聞きます。まずは、情報収集して、できそうなものから挑戦してみてください。今後の働き方の参考になれば幸いです。