将来の老後資金を準備する制度として、特に若い世代から注目を集めている「iDeCo(個人型確定拠出年金、以下、イデコ)」。40代以上の方の中には「今から加入しても遅いのでは」と考えている方も多いようですが、2022年にイデコの加入年齢が65歳まで拡大されたため、実は40代から60代の加入にも大きなメリットがあるのです。

今回は、イデコの加入年齢引き上げや年金の受給開始年齢に関する注意点、そして今からでもイデコを始めるメリットについて詳しく解説します。

この記事でわかること

- イデコの加入年齢は65歳まで拡大された

- 50代で加入しても受け取りまでの「空白期間」がなくなりメリットが大きくなった

- ただし、50歳以上で新規加入する場合は受給開始年齢をよく確認すること

目次

- イデコは65歳まで加入できる制度になった

- 年金の受給開始年齢には注意!

- 今からでもイデコを始めたい3つの理由

- 老後資金を増やせる

- 所得税や住民税の節税効果がある

- イデコと退職金の受取時期をずらすと節税効果が高まる

- 年齢を重ねてからでもイデコを積極的に活用しよう

イデコは65歳まで加入できる制度になった

2020年の法改正により、2022年5月からイデコの加入可能年齢が65歳まで引き上げられました。

以前は、イデコに加入できるのは「60歳になるまでの国民年金被保険者」とされていましたが、この年齢制限が撤廃され、「国民年金被保険者であること」が加入の主要条件となり、65歳になるまで加入が可能になりました。

さらに、今回の改正により、海外居住者でも国民年金の被保険者であれば、65歳までイデコに加入できるようになりました。60歳以降もイデコに加入できるようになった対象者は、以下の通りです。

- 60歳以降も社会保険に加入しながら働く会社員や公務員(第2被保険者)

- 自営業者・専業主婦(夫)など(第1号被保険者・第3号被保険者)のうち、60歳以降に国民年金に任意加入する人(※)

- 海外居住者で国民年金被保険者(任意加入)

(※)国民年金が満額になる納付期間40年を満たしていない、受給資格期間の10年を満たしていないなどの理由で、年金の増額を希望する人は60歳以降も任意加人できる。

ただし、公的年金を65歳より前に繰り上げて受給している人や、イデコの老齢給付金を受け取り始めた人は対象外となりますので注意しましょう。

年金の受給開始年齢には注意!

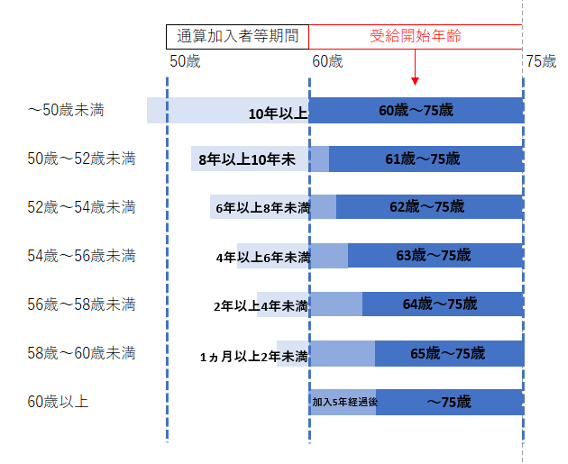

イデコで積み立てたお金は、一時金や年金、または金融機関によってはその併用という形で受け取ることができます。受取可能な年齢は、60歳の誕生日前日までの「通算加入者等期間」に応じて以下のように異なります。

60歳から資金を受け取るためには、60歳になるまでにイデコに加入していた期間等(確定拠出年金の通算加入者等期間)が10年以上必要です。もし通算加入者等期間が10年に満たない場合は、受給開始年齢が繰り下げられます。

ただし、60歳以上で初めてイデコに加入した人は、通算加入者等期間を有していなくても、加入から5年を経過した日から受給できます。

たとえば、60歳でイデコに加入した場合、65歳までの5年間で拠出したお金を65〜75歳までの間に受け取ることができます。ただし、65歳以上は積立金額を増やすことができず、積み立てたお金の運用のみが行える点には注意が必要です。

また、イデコの加入年齢が65歳まで拡大されたことで、特に50代の方にとって大きなメリットがあります。法改正前は50代でイデコに新規加入すると、60歳時点での通算加入者等期間が10年に満たず、60歳からの受け取りができませんでした。

そのため、60歳以降に新規の積立ができず、受け取りまでの間は運用のみを行う「空白期間」が発生していました。さらに、積立期間が短いと運用資金も少額になり、運用管理費用が割高になる可能性もありました。

しかし、法改正により65歳まで加入年齢が広がり、60歳以降も積立が可能になったため、50代でイデコを始めた人の「空白期間」がなくなりました。これにより、50代からでもイデコを積極的に活用できるようになったのです。

今からでもイデコを始めたい3つの理由

法改正により、若い世代だけでなく幅広い年齢層にとってもメリットが大きくなったイデコ。加入年齢が引き上げられたことに加え、今からでもイデコを始めたい3つの理由をご紹介します。

1.老後資金を増やせる

まず、イデコに加入することで、公的年金や退職金以外の老後資金を準備できるというメリットがあります。

たとえば、60歳の会社員(厚生年金被保険者・企業年金なし)が掛金上限の月額2万3,000円を5年間拠出するとします。5年間の積立元金の合計は138万円となり、これを年利3%(複利)で運用できた場合、およそ149万円になります。

さらに、公的年金とイデコを組み合わせることで、受給金額や受給期間を柔軟に調整することが可能です。公的年金の受給開始年齢を繰り下げることで受取額を増やし、その間の生活資金としてイデコを活用することで、将来の資産形成と短期的な資金準備を両立させることができます。

2.所得税や住民税の節税効果がある

また、イデコの掛金は所得控除の対象となるため、所得税や住民税の節税につながります。

たとえば、年収600万円の60歳の方が月額2万3,000円を5年間拠出した場合、5年間で27万6,000円の節税効果を得ることができます。

所得控除による節税効果は、「使えるお金が増えること」を意味しますので、大きなメリットと言えるでしょう。

3.イデコと退職金の受取時期をずらすと節税効果が高まる

イデコでは、運用したお金を将来「一時金」または「年金」として受け取ることができます。

この際、イデコの「一時金」と企業からの退職金(一時金)の受け取りタイミングをずらすと退職所得控除を二度利用でき、より高い節税効果が期待できます。

なお、イデコへの加入年数が長いほど退職所得控除による節税効果が大きくなるため、節税を狙うなら早めの加入が有利です。ただし、会社によっては退職金の受取タイミングを選べない場合もあるため、事前に勤務先へ確認しておくことをおすすめします。

年齢を重ねてからでもイデコを積極的に活用しよう

年齢を重ねてからイデコに加入すると、どうしても加入期間は短くなります。しかし、思い立ったタイミングで加入することで、少しでも老後資金を増やすことができます。

また、加入年齢の引き上げによって以前よりも長くイデコに加入できるようになりました。老後資金を増やすためには、少しでも長く働くことと、イデコのような税制優遇制度をうまく活用することがポイントです。まだイデコに加入していない方は、ぜひ加入を検討してみましょう。