40代になると、徐々に老後の生活が気になり始めます。一方で、子どもの教育資金や住宅資金など、まだまだ出費が多いのもこの時期の特徴でしょう。そして、50代、60代になると、子どもにかかる出費は減りますが、蓄えが充分でないと不安になる人もいるかもしれません。では、40代、50代、60代はどのくらい貯金をしているのでしょうか。今回は、40代、50代、60代の平均貯金額や貯金を増やす方法について解説します。

この記事でわかること

- 2人以上世帯の貯金額の中央値は、40歳代で520万円、50歳代で700万円、60歳代で1,140万円

- 単身世帯の貯金額の中央値は、40歳代で355万円、50歳代で600万円、60歳代で960万円

- 老後には生活費以外にも、病気や介護に200~300万円、リフォームに300~500万円程度かかる

- 先取り貯金のほか、多く働くことで40代以降も貯金は増やせる

目次

- 40代、50代、60代の平均貯金額はいくら

- <2人以上世帯>

- <単身世帯>

- 老後生活や介護…これからのライフイベントに必要な金額は

- 40代以降に貯金を増やすにはどうすればいい?

- 1.先取り貯金をする

- 2.たくさん働き収入を増やす

- 40~60代からでも貯金・収入は増やせる

40代、50代、60代の平均貯金額はいくら

気になってもなかなか周りには聞けない貯金額。同世代の人は、どのくらい貯めているのでしょうか。J-FLEC(金融経済教育推進機構)が発表している「家計の金融行動に関する世論調査(令和6年)」から40代、50代、60代の平均貯金額を見てみましょう。

<2人以上世帯>

2人以上世帯で、金融資産を保有している人のみを対象とした場合の金融資産保有額は、40歳代ですと平均が1,293万円、中央値が520万円です。また、50歳代の平均は1,677万円、中央値は700万円、60歳代の平均は2,581万円、中央値は1,140万円でした。

<2人以上世帯の貯金額>

| 平均 | 中央値 | |

|---|---|---|

| 40歳代 | 1,293万円 | 520万円 |

| 50歳代 | 1,677万円 | 700万円 |

| 60歳代 | 2,581万円 | 1,140万円 |

ちなみに、平均とはデータの合計をデータの個数で割った値です。一方、中央値とはデータを小さい順、または大きい順に並べた時真ん中にくる値のことです。平均は、大きい数値があった場合、その数値に引っ張られて高めの結果になってしまいます。そのため、中央値のほうがより正確な実情を反映した数値といえるでしょう。

これを踏まえて貯金額のデータを見ると、平均はいずれの年代も1,000万円を超えているものの、中央値としては40歳代で520万円、50歳代で700万円と徐々に金額が増えていき、60歳代で1,140万円と1,000万円台に乗り上げていることがわかります。

このことから、40歳代はまだ教育費などにお金がかかる時期でさほど貯金は増やせませんが、50歳代からは少しずつ、老後に向けてのスパートをかける時期に差し掛かっていくと予想できます。なお、70歳代の貯金額は、平均が2,450万円、中央値が1,205万円です。

<単身世帯>

次に、単身世帯はどうでしょうか。同データによると、金融資産を保有している人のみを対象とした場合の金融資産保有額は、40歳代の平均は1,342万円、中央値は355万円でした。また、50歳代の平均は1,859万円、中央値は600万円、60歳代の平均は2,363万円、中央値は960万円という結果になっています。

| 平均 | 中央値 | |

|---|---|---|

| 40歳代 | 1,342万円 | 355万円 |

| 50歳代 | 1,859万円 | 600万円 |

| 60歳代 | 2,363万円 | 960万円 |

特に単身世帯は、基本的に老後生活を一人でやりくりしなければなりませんし、夫婦2人暮らしの人と比べると、家族に頼れない環境の人も多いでしょう。このデータからは、老後を意識し、50歳代から60歳代にかけて貯金をグッと増やした人が多いことが想像できます。

なお、70歳代の貯金額は平均が2,257万円、中央値が1,000万円です。

老後生活や介護…これからのライフイベントに必要な金額は

同世代の貯金額がわかったところで、「じゃあ、実際にいくら貯めれば安心なの?」という疑問がわくかもしれません。老後生活や介護など、これからのライフイベントにはどのくらいの金額がかかるのでしょうか。

まず老後資金ですが、必要な金額は人それぞれです。受け取る公的年金額も違えば、老後のために使える資産や退職年齢、退職金、老後の生活スタイルまで人によってバラバラだからです。そのうえで、老後に必要な金額の目安を知るには、まずはすでに老後生活を送っている人の生活費を参考にしてみましょう。

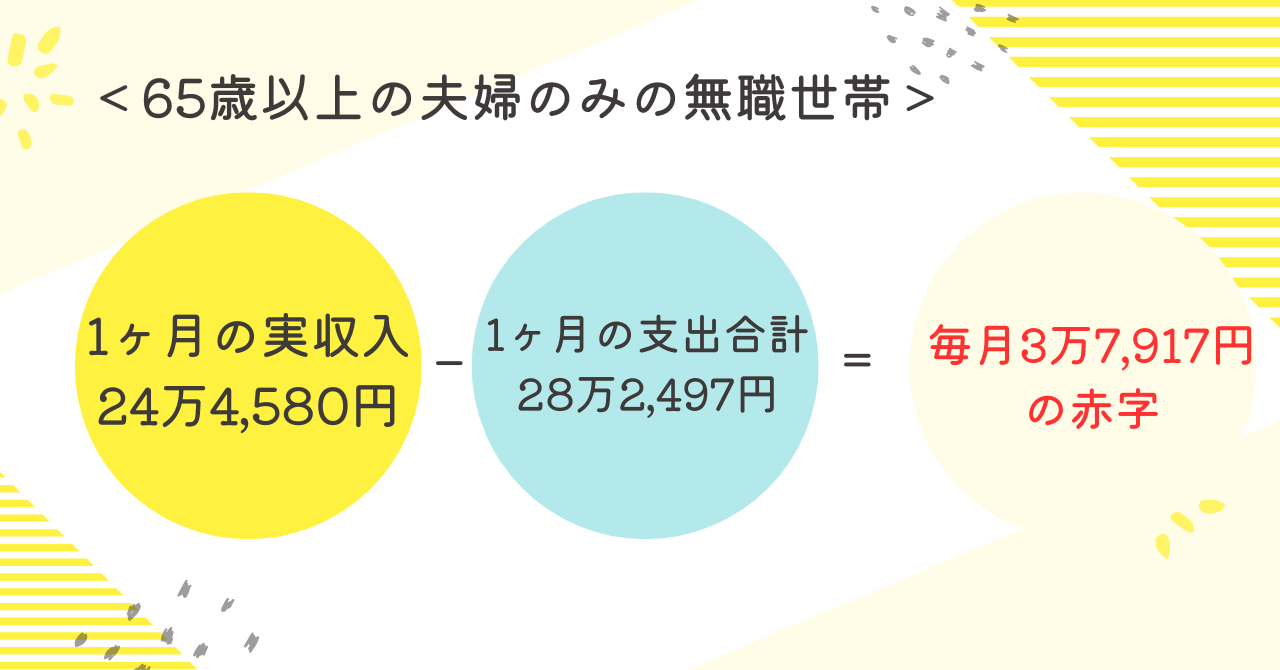

総務省の「家計調査報告(家計収支編)2023年(令和5年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の1ヶ月の実収入は24万4,580円でした。一方、支出合計は28万2,497円(消費支出25万959円、非消費支出3万1,538円)となっており、毎月3万7,917円の赤字が発生しています。

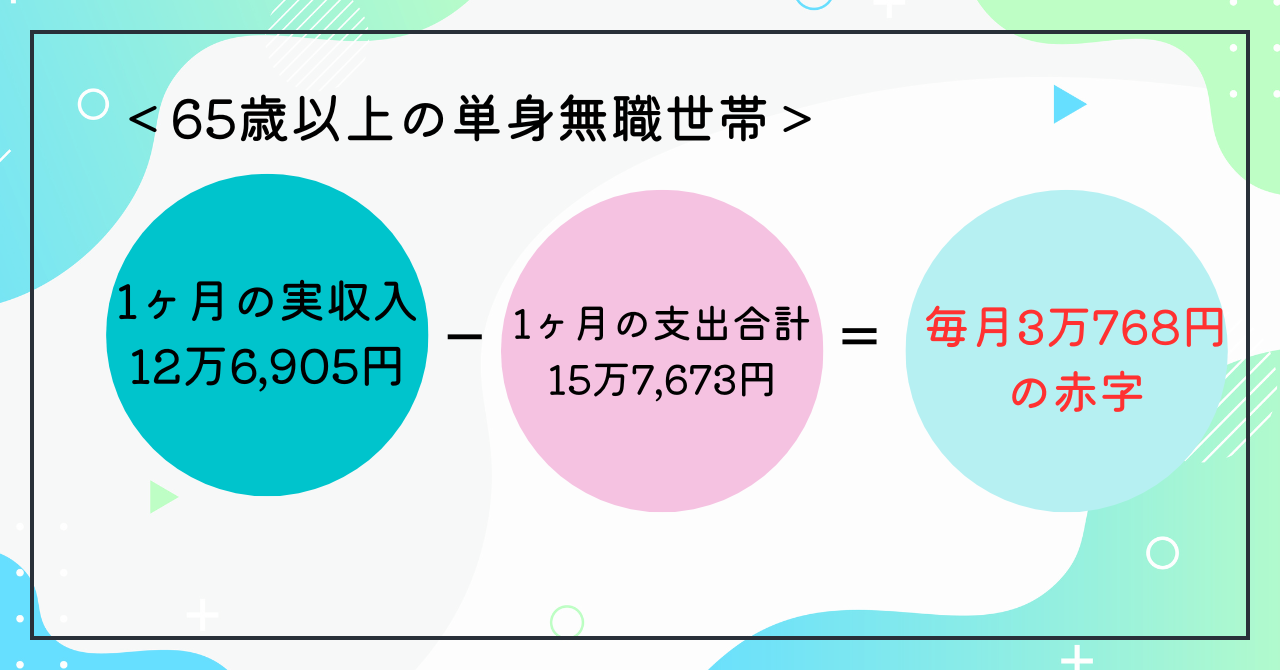

また、65歳以上の単身無職世帯(高齢単身無職世帯)の1ヶ月の実収入は12万6,905円、それに対して支出合計は15万7,673円(消費支出14万5,430円、非消費支出1万2,243円)となっており、毎月3万768円の赤字が発生しています。

基本的には、老後における生活費の赤字分の合計から、老後のために使えるお金(公的年金、退職金、貯金など)を差し引いた金額が自分で用意すべき老後資金の金額となります。

ただし、老後生活に必要なのは生活費だけではなく、いざという時の病気や介護に備えるお金も200~300万円程度用意しておきたいところ。さらに、持ち家の場合は将来のリフォーム費用として、戸建なら500万円、マンションなら300万円を目安に準備しておきましょう。

40代以降に貯金を増やすにはどうすればいい?

「同世代と比べて貯金が少ない」または、「貯金があってもこのままでは不安」という人も多いでしょう。40代以降から貯金を増やすにはどうすればいいのでしょうか。

1.先取り貯金をする

これまで先取り貯金をしていなかった人は、生活費として使う前に天引きで貯める「先取り貯金」を実践しましょう。金融機関の「自動積立定期預金」や勤め先の「財形貯蓄制度」を利用するのもいいですが、税制優遇制度である「iDeCo(個人型確定拠出年金)」や「NISA(少額投資非課税制度)」を使い、”増やしながら貯める”のがよりおすすめです。

2.たくさん働き収入を増やす

貯める方法がわかっても、「そもそも貯めるお金がない」「貯金するとどうしても生活が苦しくなる」というご家庭もあるかもしれません。また、節約も大切ですが、物の値段が上がる中、ほとんどの方がすでに節約を意識しているでしょう。

そこで、多く働き収入を増やすことも検討してみましょう。収入を増やすには、転職やスキルアップ、副業などさまざまな手段があります。たとえば、副業を始めて副収入が得られるようになり、貯金額が月5万円増えた場合、40歳から60歳では「5万円×12ヶ月×20年=1,200万円」と1,200万円も多く貯金できることになります。

投資信託などで積み立てながら運用すれば、さらに多く貯められる可能性があるでしょう。

40~60代からでも貯金・収入は増やせる

40代以降になると、「今からではあまり多く貯められないのでは」と不安になるかもしれません。しかし、最近では収入を増やす手段がさまざまありますし、40〜60代で再就職や新たな仕事にチャレンジする人も大勢います。まずはいつまでにいくら貯金したいのか明確にし、自分に合う収入アップの方法を見つけてみましょう。