<相談内容>

「結婚して今年で26年になりますが、1年ほど前から離婚を考えています。現在はパート勤めですが、離婚後、一人で生きていくなら働き方を変えるべきでしょうか。今からだと正社員は難しいですか。離婚までにいくら貯めておけばいいのかも知りたいです」

<相談者のプロフィール>

・相談者54歳(パート勤務(事務))

-32歳でメーカーを退職、37歳からパート勤め

・夫56歳(会社員)

・長男24歳(社会人)

<1ヶ月の収支内訳>

<収入>

・年収:夫約720万円(うちボーナス120万円)、妻約180万円

・1ヶ月の手取り合計:49万円(夫37万円、妻12万円

<支出>

・支出合計:38万円

<資産額>

・普通預金550万円

・個人向け国債100万円

・投資信託50万円

・その他保険など200万円

ファイナンシャルプランナーからのアドバイス

・離婚まで、「老後資金」を目標に貯金しましょう

・財産や年金について、自分がいくらもらえるのか把握しましょう

離婚までにできるだけ老後資金を貯めましょう

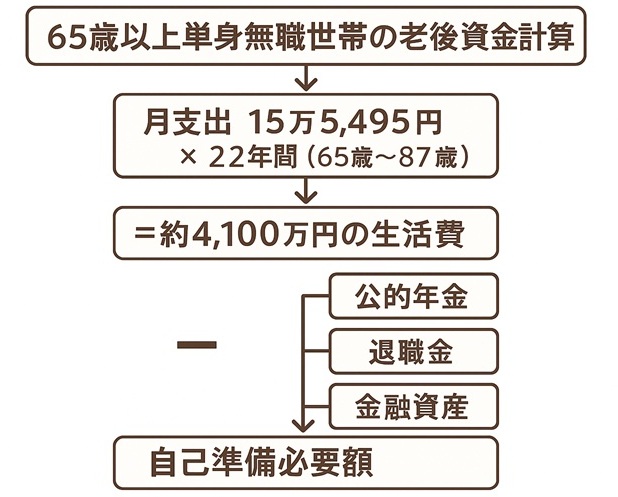

まずは、「老後資金として自分で貯めておくべき金額」を知り、この金額を目標に離婚までできる限りお金を貯めましょう。

総務省の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳以上の単身無職世帯(高齢単身無職世帯)の1ヶ月の支出合計は15万5,495円(消費支出14万3,139円、非消費支出1万2,356円)です。

これを用いて計算すると、65歳でリタイアして女性の平均寿命である87歳まで一人暮らしで生活した場合、22年間では約4,100万円の生活費がかかります。そこから公的年金や老後のために使える金融資産、退職金などを引いた金額が「老後資金として自分で貯めておくべき金額」です。

自分がもらえる財産や年金額を把握しておく

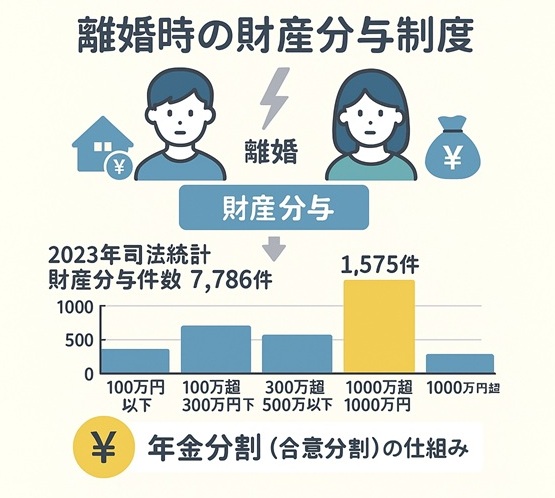

離婚には「財産分与」があり、婚姻中に夫婦で協力して築き上げた財産については、夫婦それぞれの貢献度に応じて分配されます。また、共働き世帯が離婚する場合、将来の年金は主に「合意分割」で分割されます。

離婚の際、婚姻期間中の厚生年金の納付記録を分ける制度を「年金分割」といいますが、そのうち、夫婦で合意したうえで行う年金分割を「合意分割」といいます。合意分割において2人の話し合いがまとまらない場合、家庭裁判所の調停や審判によって按分割合が決められますが、按分割合は半分ずつとなるケースがほとんどです。

自分で用意すべき老後資金を知るには、こうした制度によって、自分はいくら財産が得られるのか、将来の年金はいくらもらえるのか把握しておくことが欠かせません。

ただ、2023年度の「司法統計」で財産分与の平均額を調べると、調停成立または調停に代わる審判で財産分与の取り決めがあった件数は7,786件で、そのうち金額として最も多いのは100万円以下(件数は1,575件)となっています。

もちろん、これは統計上の数字ですので、ご自身に当てはまるとは限りませんが、財産分与で充分な金額が受け取れない可能性もあると理解しておきましょう。

今後の働き方にもよりますが、離婚後は日々の生活で精いっぱい、という暮らしぶりになる可能性もあります。そうなると、将来の老後資金は、できるだけ今のうちから準備しておきたいものです。

キャリアコンサルタントからのアドバイス

- 働ける時間と必要な収入から、現実的な働き方を選択しましょう

- 正社員への転職なら「納得度の高い志望動機」が必要です

働き方の選択

離婚後の働ける時間と、毎月必要な就労収入額を算出し、現実的な働き方を検討しましょう。現状のままではお金が不足する場合、今から収入を増やすための準備が必要となります。働き方は、正社員だけでなく、契約社員、派遣、パートの掛け持ち、副業なども選択肢としてあります。それぞれのメリット・デメリットと、自身の条件やライフスタイルを照らし合わせて検討してみてください。

正社員への転職

職場で正社員募集の有無や、正規雇用切り替えが可能か確認してみましょう。50代でパートから正社員への転職は、一般的には難しいと言われますが、十分な準備をして諦めずに転職活動を続ければ、可能性はゼロではありません。転職の実現には、面接官に「求める人材像とマッチしている」と認識してもらう必要があります。

そのためには、納得度の高い志望動機が必要です。自己分析結果と、求める人物像とを照らし合わせ、応募先企業を選んだ理由と貢献できる点を伝えることが重要です。一人で考えるのが大変な場合は、ハローワークなどで相談すると良いでしょう。

離婚後を見据えて計画的に準備し、不安が少しでも解消できることを心からお祈りします。