公的年金への不安から、最近では多くの人が「自分で老後資金を準備しなければならない」と認識するようになりました。しかし、必要な老後資金は人それぞれですので、まずは、実際に自分がいくら貯めるべきなのかを把握することが大切です。そこでこの記事では、リタイア後に必要な老後資金を自分で求める計算方法をご紹介します。単身世帯、夫婦2人暮らしに必要な老後の生活費の目安も載せていますので、ぜひ参考にしてください。

この記事でわかること

- 介護やもしもの病気に備えるお金は200~300万円程度用意したい

- 持ち家のリフォーム費用は、マンション300万円、戸建て500万円を目安にする

- 老後の1ヶ月の生活費は夫婦2人で最低27万円程度かかる

- 老後資金を増やすには、現役のうちに多く働くことが大切

目次

- 老後生活にかかる、「生活費以外」のお金

- 介護やもしもの病気に備えるお金

- 住宅のリフォームにかかるお金

- 自分の老後に必要なお金を計算するには

- 夫婦2人で老後に月30万円かかる場合の不足分をシミュレーション

- 今から老後資金を準備する方法は?

老後生活にかかる、「生活費以外」のお金

「老後資金2,000万円問題」をはじめ、近ごろはさまざまなところで「老後生活には○○万円必要」といった情報を見聞きするようになりました。しかし、「本当にそんなに必要なの?」「うちはその金額では足りないかも」と感じる人がいるように、”自分のケース”を知る機会はさほど多くないのではないでしょうか。

そこで、自分に必要な老後資金を知るために、まず、老後には生活費以外にどのようなお金がかかるのかを整理してみましょう。

介護やもしもの病気に備えるお金

老後を健康なまま過ごせれば幸せですが、やはり高齢になると、介護サービスを利用して生活することも考えなければなりません。また、年を重ねると医療機関にかかる機会が増え、「医療費がかさむのではないか」と心配する方も多いでしょう。

確かに、高齢になると医療費自体は増えますが、現役世代と比べて収入が少なくなることで、自己負担分は少なくて済みます。

厚生労働省の「年齢階級別1人当たり医療費、自己負担額及び保険料の比較(年額)」(令和2年度実績に基づく推計値)によると、最も自己負担額の多い年代である60歳代後半、90歳代前半でも月平均で7,000円程度の自己負担額にとどまっています。

また、高額療養費制度もあるため、医療費の自己負担割合が1割の75歳以上で、現役世代ほどの所得がない場合、病院に支払う自己負担額の上限は1ヶ月当たり1万8,000円(外来)です。

さらに、医療費に加えて介護費がかかったとしても、1年間の医療費と介護費の合計が基準額を超えた場合には、超過した部分が戻ってくる「高額介護合算療養費制度」があるため、介護費や医療費について過度に不安になる必要はありません。

一方で、いざ介護費用がかかるとなると、自己負担額の平均は580万円ほどになるというデータもあります(生命保険文化センター「2021(令和3)年度生命保険に関する全国実態調査」)。医療費についても、入院時に保険適用外となり思わぬ自己負担分が発生する可能性があることなども考えておきたいところです。そのため、介護費用と、もしもの病気にかかるお金として、200~300万円程度備えておくと安心でしょう。

住宅のリフォームにかかるお金

自宅に長く住むと必要になってくるのが、「リフォーム費用」です。リフォーム箇所や工期、床面積などの諸条件によって総工費はケースバイケースですが、一般的なリフォーム費用は、マンションと戸建てで大きく異なります。

住宅リフォーム推進協議会がまとめた「住宅リフォームに関する消費者実態調査」によると、リフォーム実施者の平均費用は一戸建てが471.6万円、マンションが278.6万円でした。持ち家の方は、ご自身の住まいに合わせて、戸建てなら約500万円、マンションなら約300万円を目安にリフォーム費用を備えておくとよいでしょう。

自分の老後に必要なお金を計算するには

老後生活にかかる生活費以外のお金がわかったところで、さっそく自分の老後に必要な実際の金額を計算したいところですが、「老後の生活費」と言われてもピンとこない方が多いのではないでしょうか。

そこで、現在すでに老後を迎えている高齢者は、1ヶ月の生活を送るのにどのくらいお金がかかっているのかを見てみましょう。

総務省の「家計調査報告(家計収支編)2022年(令和4年)平均結果の概要」によると、65歳以上の夫婦のみの無職世帯(夫婦高齢者無職世帯)の1ヶ月の実収入は24万6,237円、それに対して支出合計は26万8,508円(消費支出23万6,696円、非消費支出[税金や社会保険料などの支払い]3万1,812円)となっており、毎月2万2,271円の赤字が発生しています。

また、65歳以上の単身無職世帯(高齢単身無職世帯)の1ヶ月の実収入は13万4,915円、それに対して支出合計は15万5,495円(消費支出14万3,139円、非消費支出1万2,356円)となっており、毎月2万580円の赤字が発生しています。

老後というと、今より生活費がかからないイメージを持たれている方も多いのですが、夫婦2人なら月約27万円、単身なら月約16万円の生活費がかかります。しかも、これは最低限の生活を送るのに必要な金額ですので、趣味や旅行を楽しんだり、孫のためにお金を使ったりする余裕のある老後生活には、さらにお金がかかる計算です。

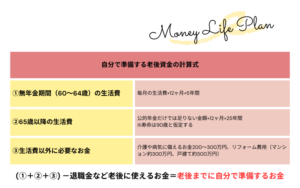

それでは、これらのデータをもとに、実際に自分に必要な老後資金を計算してみましょう。老後資金として自分で準備すべき金額は、以下の計算式で求めることができます。

①は、60歳でリタイアし、65歳で年金を受け取り始めるという方は計算しましょう。また、リタイアから年金を受け取り始めるまでに空白期間がある方は、その期間に合わせて必要となる生活費を計算してください。

②は、将来受け取れる1ヶ月の公的年金額と1ヶ月にかかる生活費の差額を算出し、足りない金額があればその金額に「12ヶ月×25年間」を掛けます。ここでは寿命を90歳にしていますが、ご自身の好きな年齢に設定して問題ありません。

最後に③で、先ほどご紹介した、生活費以外にかかるお金を足します。①+②+③から、退職金など老後に使えるお金を引いた金額が、老後までに自分で準備するお金となります。

夫婦2人で老後に月30万円かかる場合の不足分をシミュレーション

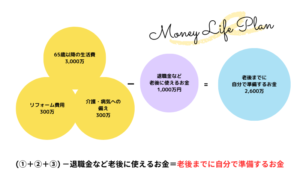

次に、夫婦2人で老後生活に月30万円かかるとした場合、必要な老後資金はいくらになるのか先ほどの計算式を用いて計算してみます。その他の条件は、以下のように設定しました。

-

- 夫婦で65歳まで働く

-

- 寿命は90歳

-

- 公的年金額は1ヶ月約20万円

-

- マンションのリフォーム費用と介護・病気へのお金を備える

-

- 老後のために使える退職金や貯金は約1,000万円

65歳まで働くことから①の計算は不要ですので、②から計算すると、「(30万円-20万円)×12ヶ月×25年間=3,000万円」となります。これに、リフォーム費用300万円、介護・病気への備え300万円を足し、老後に使えるお金を引くと、「3,000万円+300万円+300万円-1,000万円=2,600万円」となり、備えるべきお金は2,600万円であることがわかりました。

「計算したくても、将来の年金受取額がわからない」という人は、日本年金機構のホームページ「ねんきんネット」にある「かんたん試算」を利用すれば、現在と同じ条件で、60歳まで年金制度に加入し続けた場合の将来の見込み額を試算できます。

今から老後資金を準備する方法は?

自分に必要な老後資金がわかったら、実際にどのようにして資金を準備していけばよいのかを考えてみましょう。老後資金を準備する一般的な方法としては、個人年金保険やiDeCo(個人型確定拠出年金)などがあります。また、今年1月から始まった新NISA制度を活用するのもよいでしょう。

ただし、豊かな老後生活のためには、現役のうちにたくさん働き、公的年金額を増やすことが非常に大切になります。厚生年金は、加入月数と現役時代の収入で金額が決まり、基本的にはその金額を死ぬまで受け取れるという仕組みだからです。

それに、老後資金を増やしたくても、その資金を確保するために、今の生活が圧迫されてしまうのは考えものです。今の生活も、老後生活もどちらも豊かに安心して暮らすためには、多く働き収入を増やすことが最適解といえます。

また、KARTEBANKでは、今の家計のままで過ごした時、充分な老後資金が確保できるかどうかを診断できる「ライフプラン診断」をご用意しています。このままの働き方で安心した老後が送れるのか知るため、ぜひ一度診断を受けてみてくださいね。