将来の老後資金を準備するために活用できるiDeCo(以下、イデコ)は、効率よくお金が貯められる非課税制度として、NISA(少額投資非課税制度)とともに注目を集めています。40代以降になると、「老後資金は足りるのか」「このままの貯金ペースでいいのか」といった悩みが増え、イデコが気になっている人も多いでしょう。

一方で、老後がそう遠くない未来になってくると、「今から始めても間に合うの?」と疑問を感じる人もいるのではないでしょうか。そこで今回は、イデコを40代、50代、60代で始めるとどのくらい老後資金が準備できるのか、シミュレーションしてみました。40代以降でイデコを始める場合の注意点や、効率良く資金を貯めるコツもご紹介していますので、ぜひご覧ください。

この記事でわかること

- イデコとは、自分で老後資金を準備するための私的年金

- イデコの加入可能年齢は65歳まで

- イデコは、職業や加入年金制度によって掛金上限額が異なる

- イデコには所得控除があるため、所得税や住民税もお得になる

イデコは、自分で老後資金を準備するための年金制度

イデコとは

イデコとは「iDeCo、個人型確定拠出年金」のことで、自分が決めた金額(掛金)を積み立てて運用し、60歳以降に受け取る仕組みの私的年金です。運用する商品は自分で選びますが、その運用成績により、将来受け取る年金の額が変わるという特徴があります。運用商品は、投資信託や保険商品、預貯金などから選択します。

なお、イデコは老後資金を準備するための制度ですので、いつでも自由に引き出し可能なNISAと違い、60歳になるまで原則としてお金を引き出すことはできません。

3つの税制優遇メリット

そんなイデコの最大のメリットは、3つの税制優遇措置があることで、税金が非常にお得になる点です。まず、毎月積み立てる掛金の全額が所得控除されます。掛金の年間合計額がその年の課税所得から差し引かれることで、所得税や住民税の軽減効果があるのです。

次に、運用によって得た利益は、全て非課税となります。通常、預貯金の利息や投資の利益には20.315%の税金がかかりますが、イデコの場合は税金がかかりません。

そして、60歳以降に積み立てたお金を受け取る時、全額まとめて受け取る場合は「退職所得控除」が、分割で受け取る場合は「公的年金等控除」が受けられ、所得税が軽減されます。

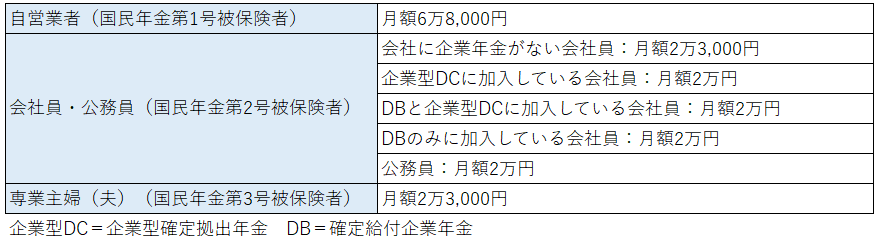

イデコの対象者と掛金額の上限

イデコは、2017年1月に対象者が拡大し、自営業者や会社員、公務員、専業主婦(夫)など現役世代のほとんどの人が加入できる制度となりました。さらに、2022年5月の改正では、60歳までという年齢要件が撤廃されて「国民年金の被保険者であること」が主な加入の要件となり、現在では原則として65歳になるまで加入できるようになっています。

なお、イデコの掛金は毎月5,000円以上1,000円単位で積み立てられますが、その上限は職業や加入している年金制度によって異なります。職業や加入年金制度ごとの掛金上限額は、以下の通りです。

40代、50代、60代でイデコを始めるといくら貯められる?

大きな税制優遇メリットのあるイデコですが、40代以降の方からは「今からやっても遅いのでは」という声を聞くことがあります。確かに、運用は長く続けたほうがお金を増やすのに有利ですし、早くから始めればより多くの資金を貯めやすいことは事実です。

ただ、イデコは40代以降の方が利用しても充分お得になる制度です。特に、2022年からは加入可能年齢が65歳まで拡大しましたので、これまでなら加入をためらった50代以降の方にも活用していただきやすくなりました。

では実際、40代、50代、60代でイデコを始めると、どのくらいの資金を準備できるものなのでしょうか。ここでは、

- 職業:会社員

- 年収:400万円

- 勤め先に企業年金なし

- 毎月の掛金額:2万3,000円

- 年率:3%

という条件で、40歳、50歳、60歳それぞれの年齢からイデコの運用の始めた場合のシミュレーションをしてみました。

<40歳から65歳までの25年間運用した場合>

40歳から25年間、イデコで毎月2万3,000円積み立てると、67万1,636円の節税効果もあり、投資をしなかった場合と比べて335万8,180円もお金が増え、65歳時には1,025万8,180円の資金を貯めることができます。

また、イデコには所得控除があり、1年間で4万1,400円、25年間では103万5,000円もの所得税・住民税がお得になっている点にも注目です。イデコは老後資金を準備するのに役立つのはもちろん、節税対策として、現在かかっている税金の負担を減らすのにも効果があります。

<50歳から65歳までの15年間運用した場合>

50歳から15年間、イデコで毎月2万3,000円積み立てると、21万6,074円の節税効果もあり、投資をしなかった場合と比べて108万372円もお金が増え、65歳時には522万372円の資金を貯めることができます。

また、所得控除の効果としては、1年間で4万1,400円、15年間では62万1,000円も所得税・住民税がお得になっています。50歳からイデコを始めても、65歳時には500万円以上、夫婦で同額を積み立てれば1,000万円以上の老後資金を準備できる可能性があります。

<60歳から65歳までの5年間運用した場合>

60歳から5年間、イデコで毎月2万3,000円積み立てると、2万1,375円の節税効果もあり、投資をしなかった場合と比べて10万6,874円もお金が増え、65歳時には148万6,874円の資金を貯めることができます。

また、所得控除の効果としては、1年間で4万1,400円、5年間では20万7,000円も所得税・住民税がお得になっています。5年間イデコを使うとこれだけの節税効果が得られますので、短い期間であっても活用する意味は充分にあると言えるでしょう。

40~60代がイデコを活用する時の注意点

税制優遇メリットが大きいイデコは、40代以降でもぜひ活用していただきたい制度ですが、40代以降の人が始める場合には、注意したい点もあります。それは、若い世代と比べて運用期間が短くなるため、より安定的な運用を心がける必要があるということです。

30代までは、仮に損失が出ていたとしても、それを取り返すだけの長い運用期間を持てます。一方、40代以降は、若い人よりも老後までの期間や運用できる期間が短いため、老後資金を確実に確保できるよう、少し慎重になる必要があるのです。

たとえば、40代なら、国内外の株式や債券にバランス良く投資した「バランス型ファンド」を使うと、安定的な運用が目指せます。また、50~60代になったら、値動きの小さい債券の比率を増やしてより安定性を確保する、もしくは、保険商品や預貯金など元本保証のある商品に徐々に資産を移していくのも賢い選択です。

また、税制優遇制度はイデコの他にNISAもありますが、NISAには所得控除の仕組みがなく、NISAを使うだけでは所得税や住民税は安くなりません。そこで、少しでもお得に効率良く老後資金を貯めるなら、「まずはイデコ、次に、資金に余裕があればNISA」という順番で活用するといいでしょう。

特に、加入している年金制度によっては、イデコに大きな金額を拠出できないこともあります。その場合、まずは掛金の上限額までイデコに拠出し、そのうえでNISAの非課税投資枠を使うといいでしょう。

制度の活用とともに、長く働くことやキャリアアップも考えよう

イデコは若い世代のみならず、40代以降の方が利用しても充分な税制優遇のメリットを受けられます。特に、現在では65歳まで加入できる制度になっていますので、これまで加入を諦めていた人もぜひ活用してみましょう。

一方、安心で豊かな老後を送るためには、制度の活用とともに、少しでも長く働くことや、年齢を問わずスキルを身に付けること、キャリアアップを考えることも大切です。老後資金の準備とともに、ぜひご自身のキャリアや働き方にも向き合ってみましょう。