日本は、「失われた30年」と言われるデフレで経済低迷の状態が長らく続いています。ここ数年は、コロナ禍や国際的な原料費高騰、円安などさまざまな要因が重なって物価高になりましたが、経済低迷を脱したとは言えません。収入は増えず、支出は増えるという好ましくない状況の中、50代で貯蓄ゼロだとすると、日々の生活や老後についてとても不安になる方も少なくないでしょう。

しかし、50代でもできる資産形成の方法は多くあります。できることから少しでも行動に移すことで状況を好転させましょう。

この記事でわかること

- 50代の3~4割が貯金ゼロで老後不安が大きい

- インフレ下で預貯金のみは資産減少のリスクがある

- 年金額は繰下げ受給などで対策が可能

- 支出の削減・副業や投資で資産形成を

目次

- 50代の貯金の現状とは

- 50代の貯金状況と実態

- 貯金ゼロのリスクとは

- 老後資金と年金について知ろう

- 年金制度の理解と受給額の確認方法

- 年金を増やすための具体的な方法

- 50代からできる支出と収入の見直し

- 支出について考える

- 収入について考える

- まとめ

50代の貯金の現状とは

50代の貯金状況と実態

定年退職や老後が現実味を帯びてくる50代で自分の貯蓄額に不安になった時、同じ年代の周りの人はどうなのだろうと気になります。「家計の金融行動に関する世論調査(2024)」によると、50代で貯蓄ゼロの世帯は単身で約40%、2人以上世帯で約30%であり、意外と多く感じます。

持ち家か賃貸か、住宅ローン残高はあるのか、など個々により大きく環境が違うほか、高収入だけれども住宅ローンや教育費などが重なり、一時的に貯蓄額が少ない場合もあるでしょう。

貯金ゼロのリスクとは

50代で貯蓄ゼロの場合、今すぐに老後資金の準備を始めることが必要です。50代からの10年、20年が資産形成の最後のチャンスです。50代からだと長期投資は難しく思われそうですが、10年20年という時間は投資のリターンを期待できる味方になります。

ただし、若い時期よりは投資できる期間が短いですし、大恐慌や大暴落になってしまうと回復が難しいため、ハイリスクハイリターンではない落ち着いた投資を行うことになります。

一方で、「投資は危ないので預貯金だけにします」という考えは安全なようで、実はリスクがあります。なぜなら同じ100円と言っても経済状況により価値が違うからです。ここ数年、給与は増加しない中、物価高が急激に進んでいます。

日本では2021年春頃から消費者物価指数(CPI)の上昇が始まりました。モノの価値が上がり、お金の価値が下がることで今まで100円で買えていたものが買えなくなるインフレーション(インフレ)が起こっています。世界のインフレ傾向は今後も続くと予想されますので、預貯金を持っているだけでは資産の減少というリスクになってしまうかもしれません。インフレに負けない資産作りが大切です。

老後資金と年金について知ろう

年金制度の理解と受給額の確認方法

まずは、自分の年金内容について確認します。

年に1度届く「ねんきん定期便」では、50歳以上になると年金見込額が通知されます。また「公的年金シミュレーター」を使い、自身で試算することも可能です。人によっては想像していたより少ない受給額にショックを受ける場合もあるかと思いますが、大切なのは具体的な数字を知ることです。年金に対する漠然とした不安から、自分の老後の必要額と予定年金受給額との差異を知ることで、具体的な対処法を考え少しでも早く行動に移すことが可能になります。

年金を増やすための具体的な方法

自身の年金受給額を知り、想定より少ない場合、受給額を増やすことを考えましょう。

①長く働く

老後の資産を増やすために有効な方法の1つが「長く働く」です。収入が増えることに加え、年金にも大きく影響します。国民年金は原則60歳までしか加入することができず、加入期間480カ月の上限があります。

しかし、厚生年金の上限は70歳なので60歳以上でも加入することができます。心身共に元気なうちはできるだけ長く働くことで、収入を得ながら将来の年金額を増やすことを意識しましょう。

②年金受給開始の繰下げ

年金受給額を増やす最も効果的な方法は、受給開始の繰下げです。公的年金の受給開始は原則65歳ですが、60歳から75歳までの間で選択もできます。

60歳に繰上げた場合、受給額は24%減、70歳に繰下げた場合、受給額は42%増、75歳に繰下げた場合、受給額は84%増となります。

繰上げの場合は「繰上げた月数×0.4%」が年金月額から減額され、繰下げの場合は「繰下げた月数×0.7%」が年金月額に増額されます。

繰上げ・繰下げによる増減率は、一度決定すると一生涯変わりません。

③年金保険料の追納

過去に年金保険料の免除・納付猶予期間がある場合、過去10年以内の保険料を追納することで、年金額を増やすことができます。

④国民年金の増やし方

自営業者や個人事業主は、会社員などの厚生年金加入者と比べると年金額が少なくなりがちです。国民年金加入者が年金額を増やすために利用できるのが「付加年金」と「国民年金基金」です。

「付加年金」は「付加保険料」を上乗せして支払い、公的年金の一部として年金受給します。掛金は月額400円で受給は200円×納付月数です。将来2年以上年金を受け取ると元が取れます。

「国民年金基金」は公的年金とは別に加入し、年金も独立して受給します。iDeCo同様、任意での脱退ができないなどの特徴を理解した上で、活用すると良い制度です。

50代からできる支出と収入の見直し

支出について考える

2024(令和6)年の総務省「家計調査年報」によると、2人以上の勤労者世帯の消費支出は1カ月平均32.51万円で、2023年(31.88万円)に比べ0.63万円増加しました。2人以上の勤労者世帯の消費支出を世帯主の年代別にみると、年齢が上がるにつれて上昇し、50代がピークで36.0万円となった後、減少しています。50代で支出が多い項目は食費と教育費です。50代は子どもが大学生という家庭が多く、教育費等子ども関連の大きな出費が多い時期になります。また住宅ローン返済や親の介護費用など何かと支出が多いのが50代です。

遊興費ではなく、支払いが必要なものばかりですが、その中でも毎月ほぼ一定額がかかる住居費、通信費、光熱費、保険料などを見直して、削減できれば、家計の負担を大幅に軽減できる可能性があります。例えば、住宅ローンをより有利な条件のものに借り換える、携帯プランを安いものに変更する、保険の内容を見直して最適な商品に切り替えるなどです。一度見直しを行うことで長期間の支払い額を削減できるため、効果的といえます。

収入について考える

50代は支出が多いですが、会社員の場合、50代で収入のピークを迎える人も多いです。収支の額が大きく、また人によって収入額に差があるのが50代の特徴なので、年金同様、自身の状況を把握し、適した対処法をとることが必要です。

いわゆる「老後2000万円問題」は2019年に金融庁が公表した「高齢社会における資産形成と管理」という報告書が発端となり、センセーショナルな話題となりました。2000万円という数字が独り歩きしていますが、自分にとっていくら必要かを理解して、不足分は、支出を減らしたり、収入を増やしたり、家計を改善しつつ投資などで資産形成を図ったりするようにしましょう。

①働き方を考える

年金を増やす方法でも取り上げた「長く働く」ことは、これからの高齢化社会においてお金の心配を軽減するためにとても大事なことです。

60代、70代と年齢が上がるにつれて、働く場所を確保することが難しくなっていきます。50代のうちに老後の働き方について考え、先手を打ちましょう。

会社員の場合、自社の定年、退職金、再雇用制度について確認することで、より良い辞め時を考えることができます。再雇用制度を利用して残る、もしくは今から20年位働くことができそうな環境に転職するなど、50代はまだ選択肢がある状態です。目先の数年間の収入よりも、生涯年収のアップを見据えての行動をお勧めします。

②収入源の複数化

働き方を考えることに加えて、複数の収入源を持つ方法も考えてみましょう。厚生労働省が2022年に人材不足解消、キャリア形成の多様化などを目的として「副業・兼業の促進に関するガイドライン」を改訂したことにより、副業を容認する会社が増えています。

会社を辞めず継続しながら副業を行う、これまでのスキルを活かして独立する、いくつかの仕事を兼業するなど、収入源を一つに絞らず、異なる収入源を持つことで収入を増やすことができます。また一つの仕事が途切れても収入が0にならないため、リスク軽減にもなります。

③投資を取り入れる

資産運用は老後資金の準備として避けられません。ただし、現預金を極端に減らし、全て株式投資に回すなど極端なことをするとリーマンショックのような大暴落の際、大損失となります。投資経験のない人が退職金を投資し、失敗してしまうということもよくあります。

資産運用において大切なことは、①分散すること ②余剰資金で行うこと ③ハイリスク商品は避けること です。50代は特に、慎重さをもって投資に取り組む必要があります。FX、暗号資産などは大きな利益をもたらすこともありますが、投機的な商品のため、堅実に資産を増やしたい50代には向きません。

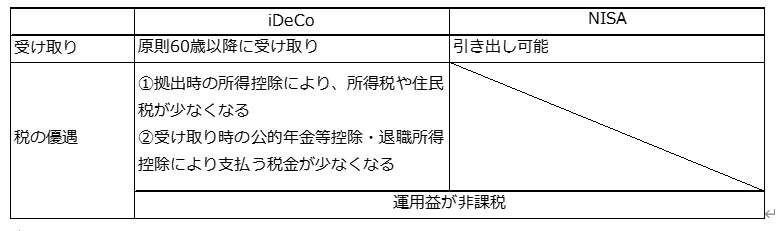

iDeCoやNISAは、運用益が非課税になるため税負担を抑えて資産運用ができ、うまく活用することで長期的な老後資金の形成に役立ちます。iDeCoとNISAには積み立てられる金額などにも違いがありますが、特に大きな違いとしては受け取り時期と税の優遇面が挙げられます。

iDeCoは税の優遇面で優れていますが、原則60歳まで引き出すことができないという特徴があります。引き出せないので強制的に貯めることができるのがメリットですが、自由に引き出せる流動性を持たせたい方はNISAをメインにすると良いです。

iDeCo、NISAは50代の資産形成の強い味方です。それぞれの制度の特徴を理解し、併用または選択をして、老後資金を作りましょう。

まとめ

50代で貯金ゼロであると悲観的になってしまいそうですが、現状をきちんと把握し、資産形成のための行動を早く始めれば、老後資金を準備することが可能です。現代の50代は心身共に若く元気な方が多いため、50代からでも遅いということはありません。50代で今一度お金のこともしっかりと考え、人生100年時代を楽しめるように備えて下さい。